文章摘要

【关 键 词】 AI投资、数据中心、半导体、电力需求、供应链

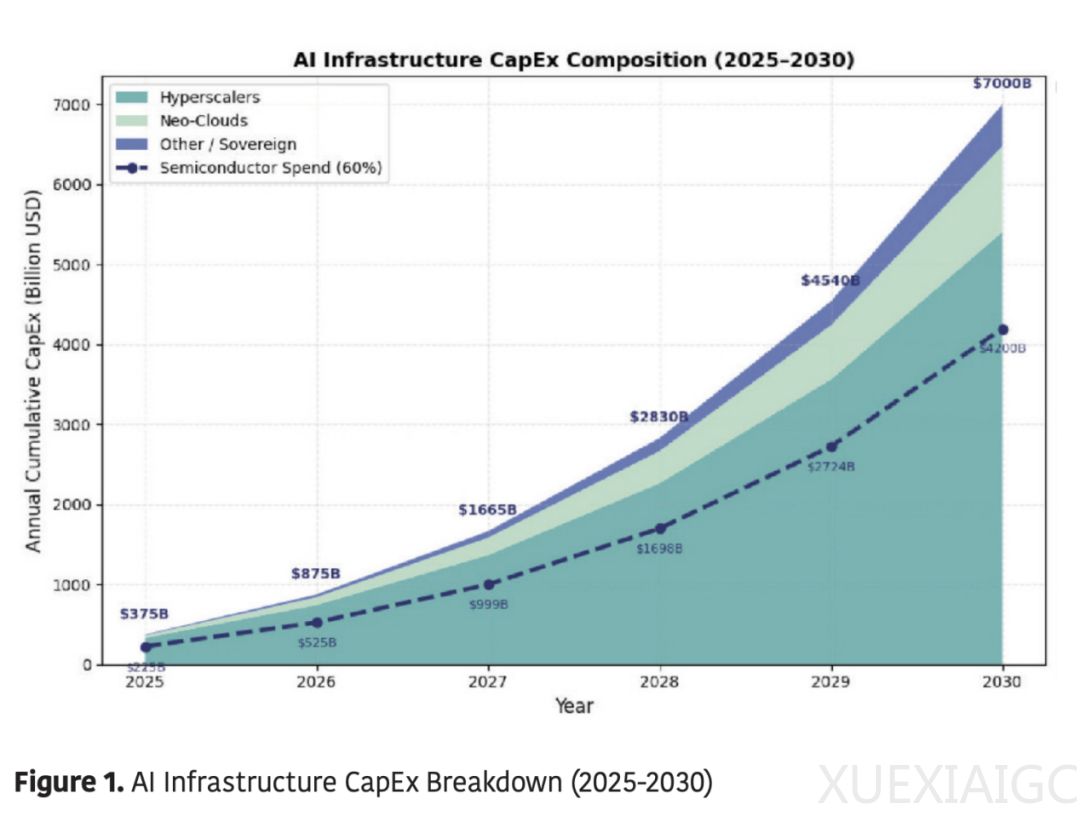

人工智能基础设施的快速发展正在重塑全球技术格局,预计到2030年,AI优化数据中心的资本支出将超过7万亿美元。这一规模远超以往任何计算转型,标志着生成式AI模型产业化和超大规模计算园区建设的结构性融合。仅亚马逊、微软、谷歌和Meta四家公司的投资就超过3200亿美元,而主权国家倡议和专业基础设施提供商的投入更为庞大,例如5000亿美元的Stargate计划。与传统云计算周期不同,AI建设更注重吞吐量密度,以每瓦浮点运算次数和每机架浮点运算次数为核心指标,推动了对半导体的巨大需求。

半导体行业正经历深远变革,GPU、AI加速器、HBM内存和先进封装技术成为资本配置的核心。英伟达凭借其CUDA生态系统和NVLink技术占据市场主导地位,但AMD和英特尔也在通过战略合作和技术创新迅速崛起。高带宽内存(HBM)市场预计将从2024年的160亿美元增长至2030年的1000亿美元,成为AI计算供应链的关键环节。然而,供应链瓶颈日益凸显,HBM和先进封装产能的短缺限制了AI硬件的扩张速度。台积电的CoWoS生产线已排满至2027年,基板供应商也难以满足需求。

Neo-Cloud的兴起标志着AI基础设施格局的重大转变。CoreWeave等专业运营商通过裸机GPU访问和高密度计算设计,实现了比传统云服务商更高的利用率。这些公司与半导体供应商的深度合作,例如英伟达持有CoreWeave的股权,进一步巩固了其在市场中的地位。预计到2026年,Neo-Cloud将占据全球AI计算投资的10%-15%,重塑GPU和HBM的采购模式。

电力与冷却问题成为AI扩张的关键挑战。超大规模数据中心的电力需求预计将从2022年的460太瓦时增长至2026年的1000太瓦时,推动了对核能和可再生能源的长期采购协议。液冷技术的普及率预计将从2024年的20%提升至2026年的40%,以应对机架功率超过100千瓦的散热需求。监管压力和环境政策也在加速清洁能源和热回收系统的采用。

定制芯片浪潮正在重塑半导体行业的竞争格局。亚马逊、谷歌、微软和Meta通过自主研发的Trainium2、TPUv7等芯片,在特定场景下实现了比商用GPU更高的性价比。这种垂直整合策略不仅提高了能效和供应链韧性,还加深了与代工厂的战略合作。台积电、英特尔和三星通过联合设计获得了新的收入渠道,但集中风险也随之加剧。

展望未来,AI基础设施投资将从扩张转向效率与可持续性。能源整合、供应链多元化和生态系统协调将成为2030年前的核心战略支柱。然而,过度依赖债务融资和地缘政治碎片化可能带来系统性风险。AI投资的成败最终取决于其能否实现与资本规模相匹配的生产力提升,而半导体行业的基础设施建设将为这一目标奠定关键基础。

原文和模型

【原文链接】 阅读原文 [ 6994字 | 28分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章