文章摘要

【关 键 词】 全球供应链、代工格局、晶圆产能、技术竞争、AI影响

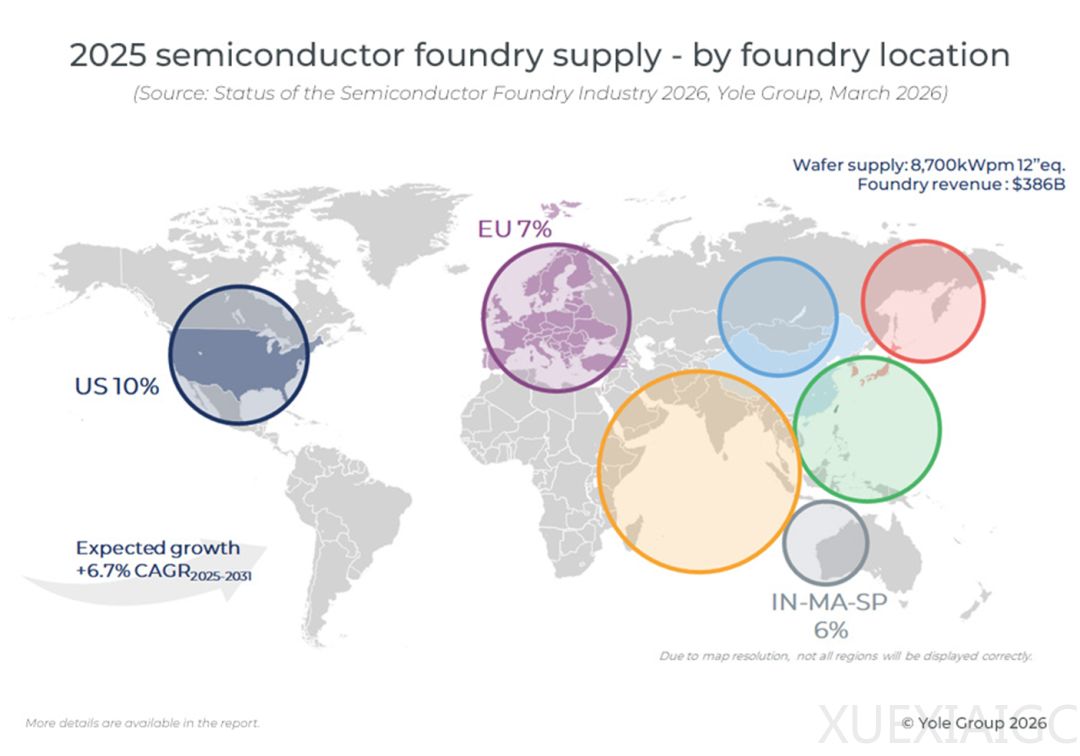

当前半导体代工需求结构围绕“自制或外购”展开:IDM企业逐步转向外部代工厂,无晶圆厂厂商则高度依赖海外产能。到2025年,美国成为唯一存在结构性需求过剩的地区,需借力亚洲代工厂支撑本土器件企业。供应端高度集中于亚洲,中国大陆、韩国和中国台湾主导全球产能,其中中国大陆贡献超26%的全球代工产能,但其器件收入仅占约6%,凸显产能与需求错配问题。

新冠疫情与地缘政治风险暴露了区域专业化供应链的脆弱性。自2022年起,《芯片法案》及各国政策加速产能扩张,但2026年执行进度存在区域差异;中台关系再趋紧张背景下,2025年贸易限制强化,推动中国优化采购策略并发展替代产能。

长期来看,2031年行业格局将由晶圆代工产能区域化重构决定。在服务器、汽车和工业市场驱动下,全球半导体需求将以约6.7%的CAGR增长,带动晶圆代工收入同步提升。人工智能普及引发能源消耗与碳足迹双重关注,使半导体技术兼具能源转型推手与核心支撑者双重角色。

全球晶圆需求已恢复增长趋势,代工产能同步扩张,主因对先进与成熟制程持续投入,大直径晶圆已成为生产主流。疫情高峰时产能利用率极高,此后显著下滑,目前新增产能增速仍高于需求,预计利用率只能缓慢回升,长期低于历史峰值水平。

区域份额方面,中国大陆在全球代工产能占比稳步上升,而台、日、欧、美等地相对下降;晶圆代工厂总部分布也反映中国在全球代工生态中的地位日益突出。资本支出方面,开放式代工厂2022年达660亿美元,占收入50%,2025年回落至约34%;近年头部厂商毛利率维持约41%,营业利润率与净利率分别约为22%和21%,盈利稳定性较高。

先进制程领域呈现强者恒强态势,台积电、三星、英特尔三足鼎立,目标均指向2026年量产2纳米节点;成本约束加剧——单座2纳米产线投资超300亿美元,十年内可能攀升至500亿美元。随着摩尔定律物理极限逼近,性能提升更依赖更高核心数、异构集成及多芯片封装等方案,先进封装和早期工艺路线图对突破制程瓶颈至关重要。

晶圆代工正从单纯制造向系统整合演进,技术迭代速度加快、资本门槛飙升,产业集中度进一步提高,区域布局调整成为核心战略变量。

原文和模型

【原文链接】 阅读原文 [ 1243字 | 5分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 qwen3-vl-flash-2026-01-22

【摘要评分】 ★★★☆☆

相关文章