文章摘要

【关 键 词】 半导体、晶圆产能、全球分布、工艺节点、芯片类型

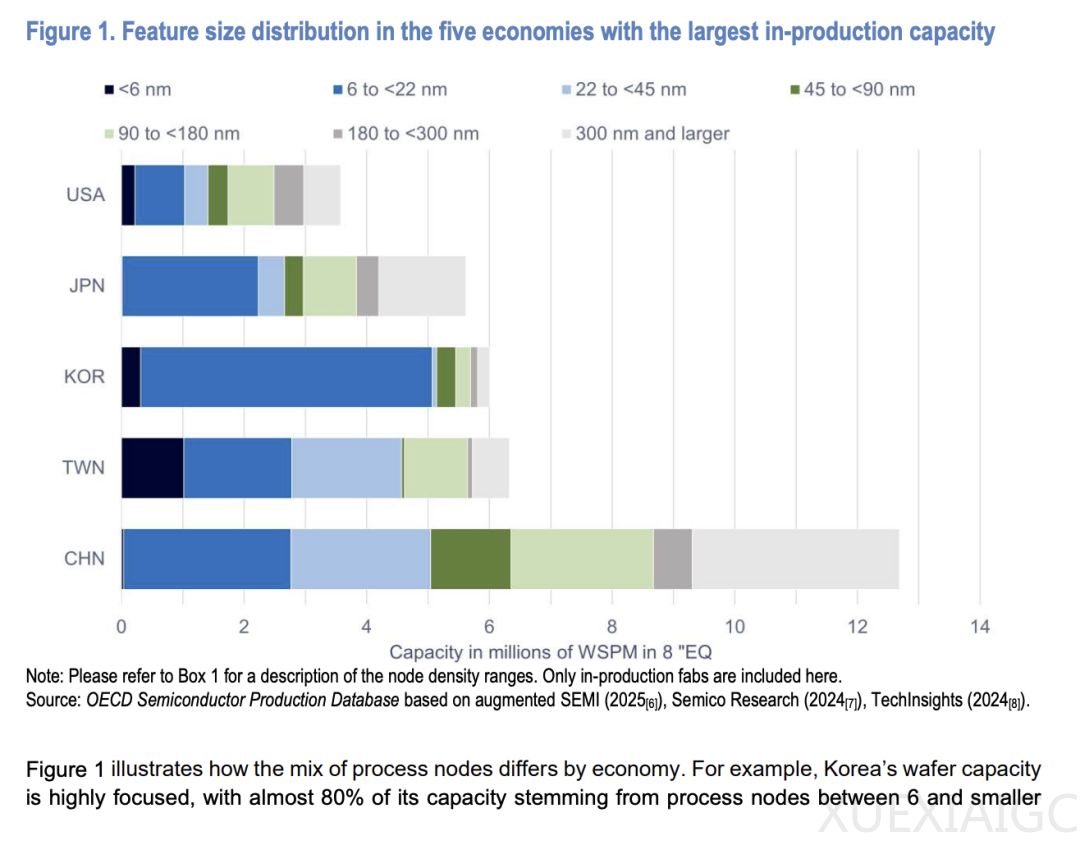

经济合作与发展组织(OECD)最新发布的《全球晶圆厂产能地理分布报告》揭示了半导体制造领域的多项关键趋势。报告显示,全球87%的晶圆产能集中在中国大陆、中国台湾、韩国、日本和美国五大经济体,其中韩国80%的产能集中于6-22纳米工艺节点,主要源于三星和SK海力士在内存芯片领域的专业化布局,而美国产能则分散于各工艺节点。

行业集中度方面,全球前十大半导体公司占据50%的晶圆产能。日本73家晶圆厂中,前五家企业贡献58%的产能;韩国、中国台湾等地集中度更高,仅中国大陆前五名企业占比低于全国总产能一半。产能扩张方面,美国、中国大陆、韩国等主导新增投资,其中美国在先进逻辑芯片(62万片/月)和通用存储器(171万片/月)领域增长显著,中国大陆则在功率芯片(48万片/月)和成熟逻辑芯片(81万片/月)扩张最快。

按芯片类型分析显示,不同经济体存在显著专业化分工。中国大陆在功率/分立器件(628万片/月)和模拟芯片(364万片/月)产能居首;中国台湾领跑先进逻辑芯片(155万片/月);韩国以458万片/月的通用存储器产能占据绝对优势。值得注意的是,73%的晶圆厂具备多品类生产能力,其中模拟芯片、成熟逻辑芯片晶圆厂多采用混合生产模式,而通用存储器和先进逻辑芯片厂则高度专业化。

报告特别指出,晶圆厂规模与芯片类型强相关:功率/模拟芯片厂平均产能3-5万片/月,而通用存储器厂可达33-45万片/月(8英寸等效)。商业模式上,中国大陆和中国台湾晶圆代工产能占比超50%,韩国、日本则以IDM模式为主。随着台积电、三星等企业在美日扩建产能,外资晶圆厂的区域分布正在重塑。

数据局限性提示:由于晶圆厂多品类生产的复杂性(如Tower Semiconductor单厂可能被计入三类产能),以及部分工艺技术数据缺失,按芯片类型划分的产能分布应视为参考性指标。报告建议结合工艺节点、芯片类型和商业模式三维度综合评估全球半导体制造格局。

原文和模型

【原文链接】 阅读原文 [ 5691字 | 23分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章