文章摘要

【关 键 词】 半导体、设备市场、全球趋势、区域分析、技术发展

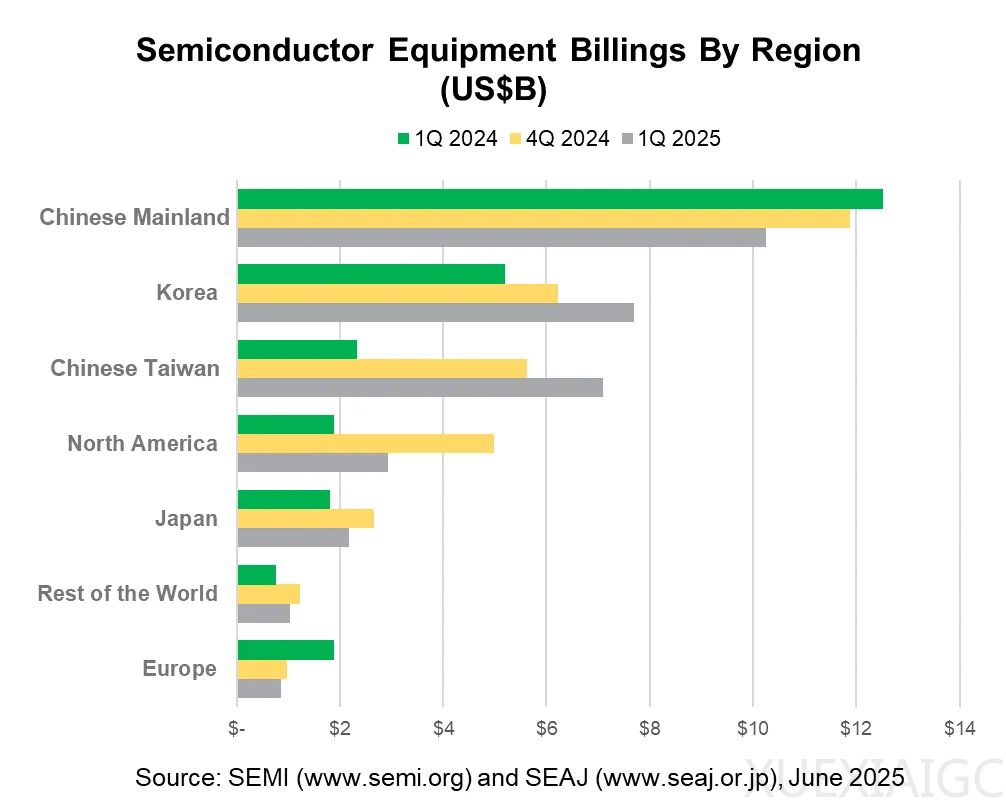

2025年第一季度全球半导体设备市场表现出显著的区域差异和行业动态。根据SEMI发布的《全球半导体设备市场报告》,全球半导体设备出货金额同比增长21%,达到320.5亿美元,但环比下降了5%。中国大陆作为全球最大的单一市场,尽管营收达到102.6亿美元,但环比和同比分别下降了14%和18%,显示出“双降”趋势。相比之下,韩国和中国台湾市场表现强劲,韩国营收同比增长48%,中国台湾则同比暴增203%,成为全球增速最快的地区。北美和日本市场也呈现同比增长,但环比有所下降,而欧洲市场则同比大幅下滑54%,显示出严重的产业空心化问题。

韩国半导体设备市场的强劲增长主要得益于存储芯片复苏、大厂扩产及政策支持。三星和SK海力士等企业通过产品升级和HBM扩张创造了大量设备需求,韩国政府的“K-半导体战略”也提供了税收抵免和补贴等政策支持,进一步推动了设备市场的增长。中国台湾市场的高速增长则得益于台积电和联电等头部企业的扩产计划,特别是台积电在先进制程和先进封装领域的投资,极大拉动了设备需求。北美市场虽然环比下降41%,但同比增长55%,主要受英特尔“脉冲式”扩产的影响,未来随着CHIPS法案的持续补贴,市场有望反弹。

日本市场呈现“同比高增、环比回调”的态势,主要受本土政策和产能扩张的推动。日本政府向Rapidus追加补贴,推动其2nm芯片试产线启动,带动了设备需求。然而,受季节性波动和供应链调整的影响,环比下降了18%。欧洲市场的衰退则更为严重,同比大幅下降54%,主要由于政策执行不力、资本开支收缩及全球竞争挤压。欧盟《芯片法案》拨款不足,英特尔德国工厂等重大项目延期,导致设备采购额大幅缩减,进一步加剧了欧洲半导体产业的空心化趋势。

中国大陆市场尽管仍为全球最大单一市场,但面临多重挑战。前期大量设备采购形成的库存消化需要时间,导致市场需求放缓。此外,美国对半导体设备的出口管制也对中国大陆市场产生了重大影响,ASML对华EUV光刻机出货量锐减,应用材料、泛林等企业对中国大陆14nm以下制程的设备销售占比大幅下降。尽管如此,中国大陆半导体产业自主可控的长期战略方向不会改变,随着国内企业在技术研发上的持续投入与突破,未来对半导体设备的需求仍具备较大增长潜力。

全球半导体设备市场整体呈现出“年度向上但季度波动”的特征。尽管2025年第一季度环比下降5%,但同比增长21%,反映出半导体行业强大的韧性与潜在活力。未来,随着AI驱动的先进制程与HBM需求持续旺盛,全球晶圆厂产能利用率回升,行业将进入扩张期。然而,成熟制程因产能过剩面临价格压力,地缘政治等因素也给行业发展带来诸多不确定性。本土芯片企业需把握高端制造、国产替代等结构性机会,同时警惕外部风险对行业的阶段性冲击。

原文和模型

【原文链接】 阅读原文 [ 6349字 | 26分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★★★★★

相关文章