文章摘要

【关 键 词】 台积电、全球扩产、先进制程、地缘博弈、AI需求

2026年开春,台积电不仅2025年全年营收冲破3.8万亿新台币(约合人民币8500亿+),更开启全球建厂潮,这背后是一场关乎地缘政治、AI算力霸权与技术极限的博弈。半导体行业先进制程与封装的高资本密集特性下,各国以真金白银换取确定性产能与供应链安全感,2024、2025两年合计取得各国政府补助1514.22亿元新台币,2025年补助较2024年小幅增加。

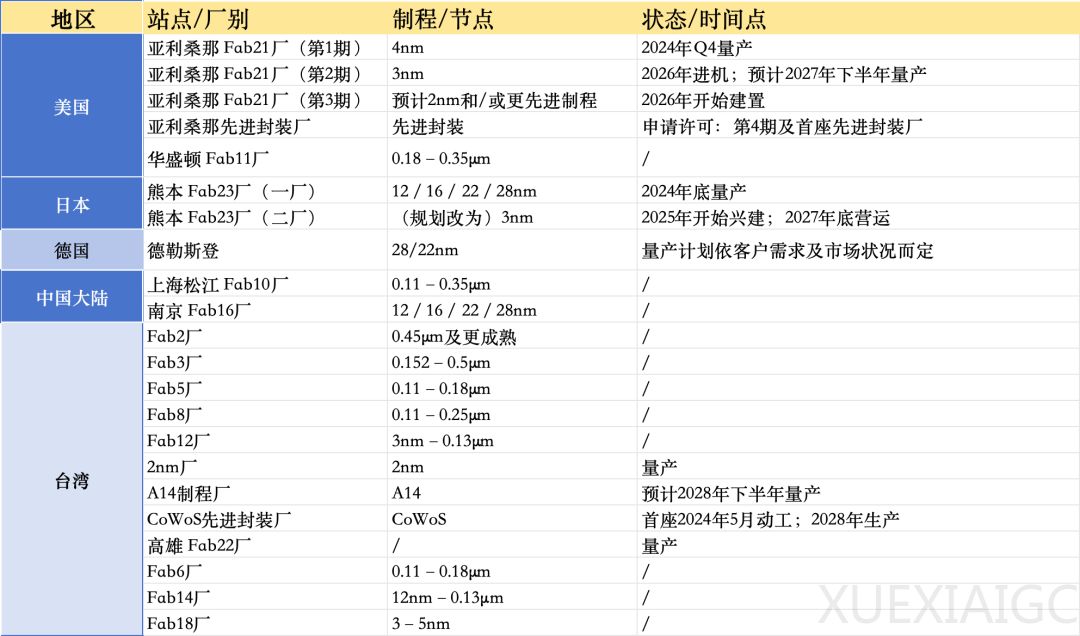

美国市场,台积电规划“6座晶圆厂+2座先进封装厂+1间研发中心”的1650亿美元投资,试图建立能融入美国工业体系的半闭环生态,回应美国客户就近生产诉求与政府技术本土化要求。尽管建厂成本高昂、时程缓慢,亚利桑那一厂已量产,更令人惊讶的是亚利桑那子公司已实现161.41亿新台币的获利,证明高成本结构下产能利用率与产品组合获强力保障。日本熊本二厂从6/7nm升级为3nm量产线,瞄准AI需求提升确定性,虽2025年JASM录得亏损,但获日本高额产业补助。德国德勒斯登厂由多方合资,聚焦28/22nm等制程,服务汽车与工业客户,2025年处于亏损爬坡期。中国大陆厂区坚守成熟与中端节点战略,上海厂专注0.11μm至0.35μm成熟工艺,南京厂覆盖12nm至28nm节点,在合规与利润间精准平衡。

台湾作为台积电技术与产能核心,同步在建10座厂房,新竹宝山、高雄楠梓推进2nm制程,台中布局1.4nm制程,南部加速CoWoS封装产能扩建,捍卫技术主权。其疯狂扩张的核心逻辑清晰:台积电董事长魏哲家强调AI需求绝非泡沫,确定性需求为扩张提供底气;通过全球布局分散地缘风险,获取巨额补贴与博弈周旋空间;凭借超高良率与强大的生态粘性,依然牢牢掌握着全球先进制程的定价权,即便竞争对手追赶,短期难以逾越技术鸿沟。台积电正从代工厂升级为产业基础设施,全球半导体竞争已转向产能网络、交付体系与地缘博弈能力的综合比拼。

原文和模型

【原文链接】 阅读原文 [ 3074字 | 13分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 doubao-seed-1-8-251228

【摘要评分】 ★★★☆☆

相关文章