文章摘要

【关 键 词】 T-Glass短缺、供应紧张、价格暴涨、产能转移、成本高企

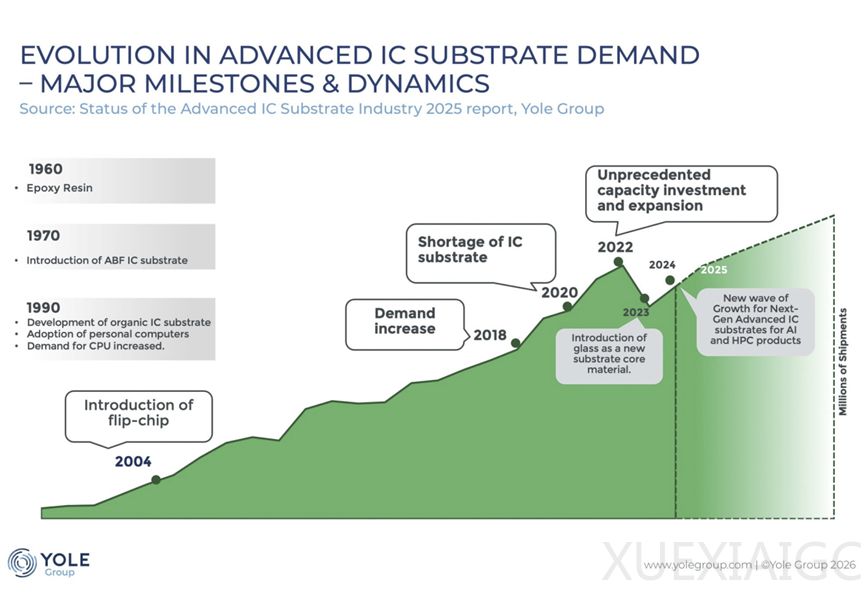

2021年味之素ABF介电层短缺曾瘫痪半导体供应链,四年后行业面临类似但更严峻的T-Glass供应危机。随着人工智能芯片封装和基板尺寸增大以适配更高计算能力(搭载更多HBM内存和芯片组),集成电路基板需同步扩容且避免翘曲,因此低热膨胀系数(CTE)的T-Glass成为关键材料。与ABF不同,T-Glass并非专有产品,而是Nittobo依托数十年特种玻璃熔炼及纤维拉丝技术积累形成的垄断,新熔炉建设及调试需两年,叠加工艺专业知识要求和认证周期,产能扩张难度远高于ABF。Nittobo目前占据约85%的市场份额,其宣布投资150亿日元在福岛新建的T-Glass工厂,预计2027或2028年才全面投产。

超大规模数据中心运营商已提前布局锁定产能,英伟达提前一年多预订T-Glass玻璃纤维布产能,苹果、谷歌等也在争夺剩余产能。Nittobo 2025和2026年的T-Glass产量已大多分配给这类超大规模客户,IC基板和PCB制造商供应紧张,部分CCL产品交货期超20周,供应链定价权已向上游材料供应商转移,打破了过去下游客户主导价格的格局。

T-Glass需求激增推动厂商转产,E玻璃(用于存储器、汽车等领域的PCB材料)供应被大幅削减,TUC、Fulltech Fiber Glass等厂商已暂停相关E玻璃CCL产品生产,计划2026年下半年加速淘汰主流CCL产品,订单将转移至中国工厂。供应紧缩使轻质玻璃纤维织物价格累计涨近100%,重质织物超150%,Resonac宣布2026年3月起CCL和预浸料全产品线涨价30%,同时铜箔、碳化钨、黄金等原材料也出现短缺或价格飙升,叠加效应造成集成电路基板和PCB行业数十年来罕见的成本压力。地缘政治紧张背景下,台湾和日本产能向高端材料转移,反而加深全球电子行业对中国消费品供应的依赖。供应链紧密耦合导致AI硬件交付延迟,Unimicron称T-Glass延迟影响CoWoS封装基板交付,Yole Group分析师预计2026年下半年供应将从相对平衡转为紧张,高速PCIe Gen5和Gen6 SSD控制器价格或从第二季度起上涨。

半导体封装供应链的材料短缺渐成常态,未来潜在瓶颈包括HVLP4/5铜箔、细间距互连阻焊层、M8级以上CCL特种树脂等,这类材料均存在供应集中、扩产周期长、认证成本高的结构性缺陷。欧美尚未建立先进玻璃纤维、特种铜箔等材料的本土产能,日本则通过补贴支持Nittobo扩产,行业需持续应对供应链脆弱性带来的挑战。

原文和模型

【原文链接】 阅读原文 [ 2385字 | 10分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 doubao-seed-1-8-251228

【摘要评分】 ★★★★☆

相关文章