文章摘要

【关 键 词】 存储芯片、AI需求、价格波动、技术迭代、产能调整

全球存储芯片市场近期呈现显著上涨趋势,主要厂商如三星、美光、SK海力士等相继宣布提价,DRAM产品涨幅达15%-30%,NAND闪存价格上调5%-10%。DDR4内存半年累计涨幅超200%,HDD、SSD、HBM等产品因AI需求爆发供不应求。资本市场反应热烈,美光股价近一个月上涨约60%,铠侠、闪迪涨幅超100%,A股相关概念股也随之拉升。摩根士丹利研报指出,AI驱动下存储行业供需失衡加剧,预计将开启持续数年的“超级周期”,到2027年全球存储市场规模有望向3000亿美元迈进。

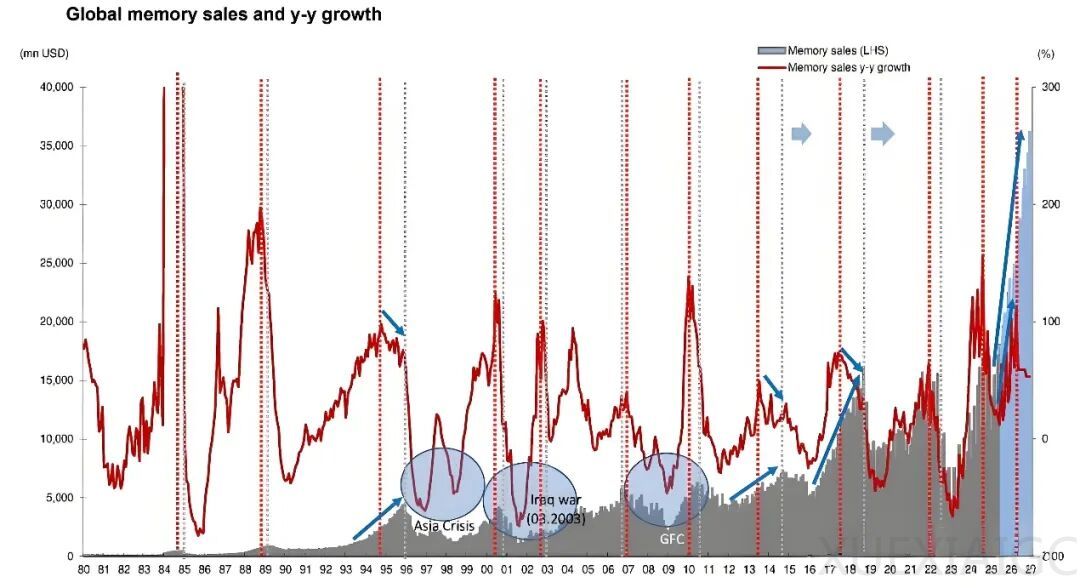

存储芯片作为半导体行业的“风向标”,其周期性波动始终是观察产业景气度的关键窗口。近十年来,存储行业经历了三轮核心周期,每轮周期均由不同需求与技术变革驱动。2016-2019年,DDR4技术迭代叠加手机游戏需求爆发,推动存储价格累计涨幅超100%;2020-2023年,全球疫情催生的远程办公与数据中心需求先拉动价格上涨,后又因需求疲软与产能过剩陷入调整;2024年至今,AI算力基建与HBM技术革命成为新引擎,直接改写了传统周期逻辑。与前两轮周期不同,本轮上行不再依赖个人消费端需求,而是以企业级AI资本开支为核心。

AI技术的爆发式演进不仅推动存储需求增长,更在深层次重构全球存储芯片市场的供需规则。AI服务器的DRAM容量需求是普通服务器的8倍,NAND容量需求达3倍,单台AI服务器存储需求高达2TB,远超传统服务器配置标准。AI大模型“训练-推理-再训练”的正循环,使得数据存储需求呈现持续放大的态势。以OpenAI的“星际之门”项目为例,该项目每月需采购90万片DRAM晶圆,相当于全球DRAM总产量的近40%。四家云巨头对AI相关NAND的订单已达200EB,远超2026年150EB的原预期。

需求激增直接推高了存储芯片在AI基建中的成本占比,尤其是高性能存储成为成本核心。HBM单颗价格突破5000美元,是传统DDR5内存的20倍,毛利率高达50%-60%。由于每一块HBM都需针对特定AI GPU定制,客户需提前一年下单锁定产能,这种“定制化+长周期”的订货模式进一步凸显了其战略价值。NAND闪存的成本权重也在上升,企业级SSD成为数据中心建设的刚需,存储芯片已从原来的辅助组件升级为成本核心。

供需规则的重构迅速传导为行业层面的剧烈变革,存储价格飙升成为最直观的市场信号。2025年9月以来,全球存储巨头密集发布涨价通知,形成“集体提价潮”。DDR4芯片半年累计涨幅超200%,NAND晶圆现货价格在10月环比上涨9%-11%。高盛与TrendForce等机构预测,这种涨势将持续至2026年。价格飙升的背后,是全球存储巨头的产能战略性倾斜,三星、SK海力士、美光三大寡头将先进制程产能集中投向高附加值产品。

产能倾斜与需求倒逼共同推动了存储技术的加速突破。HBM领域的技术迭代最为迅猛,2025年全球HBM总产能同比激增105%,但仍难以填补AI带来的需求缺口。SK海力士已建成HBM4量产体系,预计将占据HBM4市场60%以上份额。三星、美光等厂商也在加紧筹备HBM4量产,力争抢占英伟达、AMD认证先机。国产相关厂商也在加速突破,国产替代窗口期持续扩大。

当前存储产业的变革不仅体现在市场供需层面,更在技术维度展开着一场深刻的“三维革命”。HBM的带宽竞赛进入白热化阶段,3D NAND的堆叠层数不断刷新上限,HBF技术的横空出世则点燃了新赛道的竞争火种。HBM作为AI算力的关键核心,其核心突破在于2.5D/3D堆叠和硅通孔(TSV)技术的创新应用。2025年4月,JEDEC固态技术协会正式发布HBM4标准,将这一赛道的技术门槛推向新高度。SK海力士凭借在HBM3和HBM3E领域的领先优势,目前占据全球HBM市场约60%的份额。

3D NAND的堆叠竞赛也在持续,三星、美光、SK海力士等存储巨头稳步提升堆叠层数,从200层向300层跨越。三星的V10 NAND计划在2026年10月量产,具备400层以上的活性层。尽管技术上高歌猛进,但三星在NAND的产能投资和先进技术导入上显得颇为谨慎,与其在HBM领域的激进投入形成对比。SK海力士已开始量产全球首款321层2Tb QLC NAND闪存,但产能和资源分配上向HBM和DRAM有所倾斜。

面对HBM在DRAM领域取得的巨大成功,NAND厂商正在积极寻求技术突破,高带宽闪存(HBF)技术应运而生。HBF采用16颗核心芯片垂直堆叠,通过硅通孔(TSV)技术互连,单堆叠单元容量可达512GB。西部数据正将HBF与自身的Ultrastar SSD产品线整合,计划2026年推出首款搭载HBF的企业级存储解决方案。三星与铠侠也加速跟进,分别启动“High-Bandwidth NAND”与“Flash-IO Accelerator”项目。

对于存储行业的周期走向,分析机构与巨头的预判共同指向“非典型复苏”。AI需求引发的产业逻辑重构不仅是需求的扩张,更是需求的结构性变革。存储巨头们的战略重心已清晰地向HBM、高速DDR5等高附加值产品倾斜。Yole Group数据显示,2025年全球存储收入有望达2000亿美元,同比增长18%。原厂策略调整与周期属性构成了平衡周期节奏的核心变数,地缘政治与供应链风险则为周期增添了最大不确定性。

原文和模型

【原文链接】 阅读原文 [ 6461字 | 26分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章