文章摘要

【关 键 词】 存储芯片、AI市场、测试设备、市场格局、国产替代

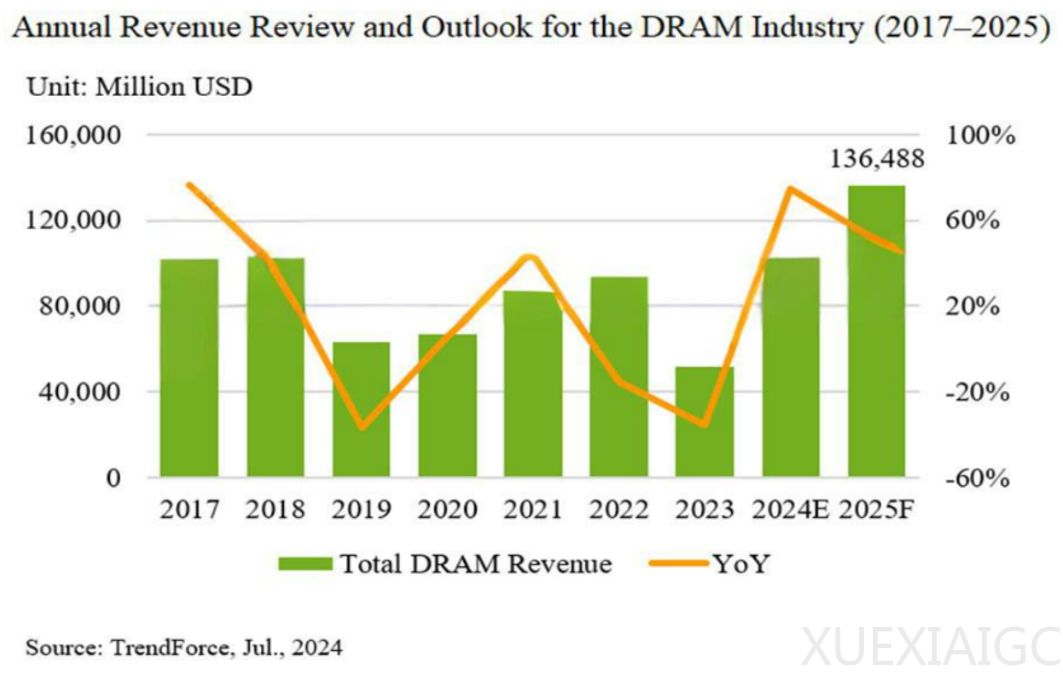

AI技术的爆发式增长,带动作为算力核心支撑的DRAM与高带宽存储HBM市场迎来结构性变革,其测试流程与供应链格局引发行业广泛关注。DRAM作为通用存储芯片,应用覆盖消费电子、服务器等领域,HBM是专为高算力场景设计的堆叠式存储,凭借高带宽、低功耗优势成为AI服务器刚需组件。AI驱动DRAM与HBM市场差异化增长,形成“高端AI、中端消费”的市场格局,AI服务器对DRAM容量性能要求提升,带动高端DDR5需求增长,2024年全球AI服务器用DRAM市场规模预计同比增长超80%;HBM因生成式AI训练的TB级带宽需求快速从小众走向主流,HBM3/HBM3e成为行业标配,预计2025年全球HBM市场规模将突破200亿美元,年复合增长率超100%,中低性能DRAM在消费电子领域需求保持稳定。

存储芯片测试分为多个层级环节,对应不同测试需求与设备:CP晶圆测试检测晶圆级芯片基础电性能,同时开展早期可靠性测试;FT成品测试排查封装缺陷,部分芯片需额外做动态老化测试;SLT模组测试针对服务器用存储做系统级兼容性与性能测试;TDBI动态老化测试在成品阶段模拟实际工作环境筛选潜在失效芯片;RDBI是结合老化测试与在线故障修复的先进工艺,RDBI可在测试过程中实时发现缺陷并激活芯片内部冗余单元完成修复,挽救原本可能报废的芯片。

全球存储芯片测试设备市场呈现头部垄断格局,核心ATE测试设备领域海外产品总装机量占比超90%,长期由海外巨头占据主导。日本爱德万测试是全球龙头,市场份额超50%,技术领先可支持HBM多芯片并行测试,与全球头部存储厂商深度合作;美国泰瑞达是高端服务器存储测试设备主力,全球份额约30%,产品适配AI场景高负载需求;日本东京电子是晶圆测试探针台的主力供应商,全球份额达37%,计划大额投资强化设备领域竞争力。国产厂商已在细分领域实现突破,长川科技是国产测试分选机与TDBI设备的主要替代供应商,已通过头部封测厂进入国内龙头芯片企业供应链;悦芯科技自主研发的存储ATE测试设备已在长鑫存储实现量产导入,是国内唯一可覆盖DRAM芯片CP/FT量产的ATE供应商,预计2026年其在国内存储ATE市场的份额将接近15%;精鸿电子、精智达则分别作为国内RDBI设备的主力供应商与新生力量,完成了产品验证或拿到量产订单。

国内存储市场由长江存储、长鑫存储主导,国产测试设备已在部分环节实现突破,供应链自主化进程加速,目前国内核心ATE测试环节海外设备仍占总装机量的60%以上,国产厂商市占率正逐步提升。

原文和模型

【原文链接】 阅读原文 [ 2457字 | 10分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 doubao-seed-2-0-lite-260215

【摘要评分】 ★★★★☆

相关文章