文章摘要

【关 键 词】 存储芯片、财报分析、AI需求、技术迭代、产能扩张

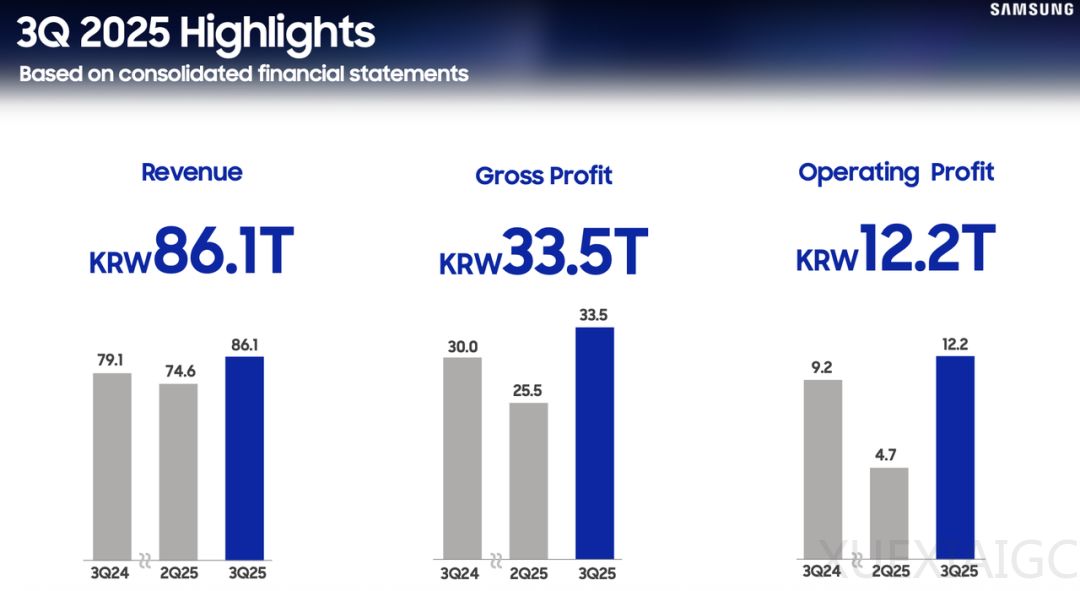

全球存储芯片行业正经历由AI驱动的结构性变革,存储巨头三星电子、SK海力士、西部数据和美光科技的最新财报均显示营收与利润超预期增长,标志着行业从低谷强势复苏。三星电子2025年第三季度营业利润达12.2万亿韩元,存储业务成为核心增长引擎,HBM3E量产与HBM4样品交付推动高端产品销量环比增长80%,同时47.4万亿韩元的资本开支重点投向1c DRAM产线扩建与2纳米工艺研发。

SK海力士创下营业利润率47%的历史纪录,HBM业务占DRAM销售额40%,其HBM4产品单价较HBM3E上涨50%以上,且已锁定2026年全部产能订单。该公司提出”全栈AI存储创造者”战略,计划通过清州M15X工厂和龙仁半导体产业群扩大产能,目标占据全球HBM市场60%份额。西部数据云存储业务营收占比达89%,32TB ePMR硬盘出货量突破220万台,并与超大规模客户签订覆盖2027年的长期协议。美光科技HBM3E产能全年售罄,数据中心业务收入两年增长五倍,其预测2026年DRAM供需失衡将因HBM晶圆消耗量激增而加剧。

行业呈现三大结构性特征:价格持续上涨,DDR5颗粒年内涨幅达367%,HBM4单价突破560美元;产能向高端倾斜,三大巨头压缩DDR4生产,集中资源满足AI服务器需求;技术迭代加速,High NA EUV光刻设备采购量激增,SK海力士16层HBM4与三星12层HBM4竞相突破。存储厂商与AI巨头深度绑定,三星、SK海力士参与OpenAI的Stargate数据中心项目,月需供应90万片DRAM晶圆。

这场变革彻底重构了存储行业的周期逻辑,AI需求推动HBM市场规模从2025年54万片晶圆激增105%,技术壁垒与资本门槛持续抬高行业集中度。存储芯片正从标准化大宗商品转变为算力生态的战略性资源,预计2026年全球DRAM/NAND需求增速将达20%/17-19%,供需缺口或长期存在。随着HBM4量产、3D DRAM技术突破与产能扩张,行业将进入由技术创新与生态协同定义的结构性繁荣新阶段。

原文和模型

【原文链接】 阅读原文 [ 5611字 | 23分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★☆

相关文章