文章摘要

【关 键 词】 半导体、WFE市场、竞争格局、设备技术、创新驱动

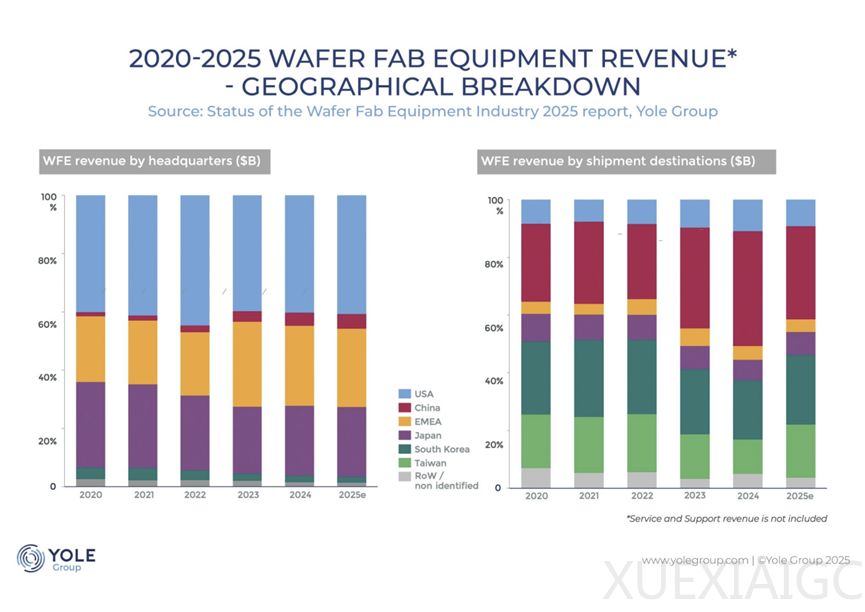

半导体行业正面临机遇与挑战并存的复杂局面。技术进步与地缘政治因素共同推动着晶圆厂设备(WFE)市场的增长,预计到2030年市场规模将达到1840亿美元,其中设备和服务分别保持4.6%和4.8%的复合年增长率。尽管全球产能过剩导致晶圆厂利用率低下,但各国对技术主权和供应链韧性的追求仍在持续刺激设备投资,形成独特的市场矛盾。

市场集中度在”五大巨头”中尤为显著,ASML、应用材料等企业合计占据近70%份额。ASML凭借极紫外光刻技术领先,而应用材料则在沉积领域占据优势。这种格局源于行业高度专业化的特性,资本密集和技术壁垒使得新进入者难以撼动现有领导地位。从技术细分来看,图案化设备目前占比最高(26.5%),但蚀刻与清洗领域预计将实现5.5%的最高增速,晶圆键合技术更可能以10.4%的复合年增长率成为增长最快的细分市场。

器件演进正深刻影响着设备需求。7纳米以下先进逻辑器件成为资本支出的主要方向,年增长率达7%。DRAM因采用EUV光刻技术而增长,NAND存储器则通过超晶格堆叠创新持续发展。专用器件领域对非硅材料的探索,以及先进封装技术的进步,都在重塑设备需求图谱。工艺创新方面,从FinFET到CFET的架构演变、DRAM的4F²密集化设计等趋势,迫使设备供应商必须加速技术迭代。

设备形态的多样化成为竞争关键,多功能模块化架构成为行业追求的”圣杯”。供应商不仅需要提供硬件,还需整合上下游工艺解决方案。湿法与干法处理、单晶圆与多晶圆平台等技术特性的差异化,持续影响着设备性能和应用场景。这种专业化与灵活性的平衡,将成为企业能否适应半导体行业快速变化的核心能力。

当前WFE市场呈现出明显的二元特征:一方面是全球产能过剩的经济压力,另一方面是技术创新驱动的持续增长。到2030年,主流技术领域的稳步发展与新兴领域的快速突破将并行,而能够同步应对地缘政治需求和技术变革的企业,将在这一复杂环境中赢得竞争优势。

原文和模型

【原文链接】 阅读原文 [ 2076字 | 9分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章