文章摘要

【关 键 词】 具身智能、生态布局、芯片平台、投资策略、制造业落地

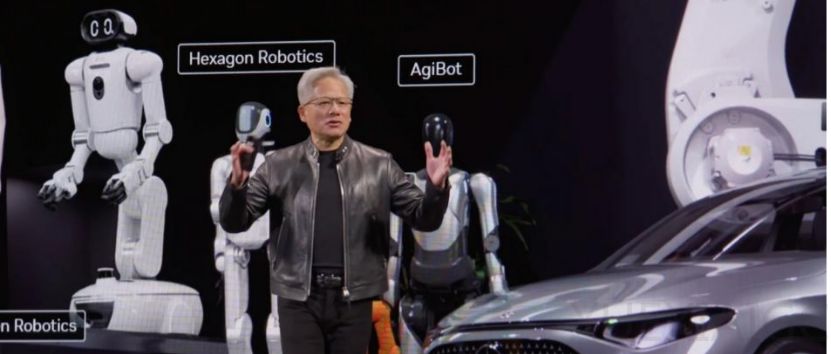

英伟达正系统性构建机器人产业的底层基础设施与生态体系,目标是成为Physical AI时代不可或缺的“新基建提供者”。黄仁勋在GTC2026明确将机器人定位为继AI之后的“第二增长曲线”,并提出未来三年内机器人技术将迎来重大突破,核心驱动力来自推理能力提升与VLA(视觉-语言-动作)模型的成熟应用,当前瓶颈已转向工程优化阶段。其战略覆盖技术研发、资本投入、产业合作三大维度,试图使全球机器人企业难以绕开其技术栈。

在投资层面,英伟达采取分阶段、差异化策略:早期聚焦具备清晰商业路径的细分场景企业,如Serve Robotics(人行道配送)、Moon Surgical(腹腔镜手术)、Carbon Robotics(激光除草)及Bedrock Robotics(工程设备自主化),主要参与B-D轮融资,扮演“放大器”角色;近年则转向具身智能领域,参投Figure、Agility Robotics、Skild AI等美国头部企业,但极少领投,以保持生态开放性并避免深度介入运营。据不完全统计,其累计投资至少13家机器人相关企业,其中9家为早期场景型,7家为具身智能方向。

技术底座方面,英伟达以仿真为核心推动AI进入物理世界。硬件上推出Jetson Orin、Thor等端侧芯片模组,满足从服务机器人到人形机器人的算力需求;软件层面依托Isaac平台提供全流程开发支持,Omniverse构建高保真虚拟训练环境;基础模型持续迭代,Project GR00T专攻人形机器人AI,N2版本预计年底发布,其在新环境中完成未见任务的成功率是领先VLA模型的2倍多。GEAR实验室产出EgoScale、DreamDojo与DreamZero等成果,其中提升机器人灵巧性的关键,在于堆更多的人类数据,而DreamZero实现零样本任务泛化,标志机器人初步具备可控“想象力”。

产业落地方面,英伟达深度绑定ABB、FANUC、库卡等工业巨头及Figure、智元、小鹏、比亚迪等新兴人形机器人厂商,英伟达是目前唯一一个每家机器人公司都在构建于其上的计算平台。与富士康的合作尤为典型:双方联合开发工业人形机器人,已在休斯敦工厂规划部署用于AI服务器生产,计划2026年第一季度启动;同时拓展至医疗保健等领域,黄仁勋预测人形机器人在制造业的广泛采用将在五年内实现。整套布局既体现其对机器人赛道的长期决心,也显露其定义Physical AI时代产业规则的深层意图。

原文和模型

【原文链接】 阅读原文 [ 3327字 | 14分钟 ]

【原文作者】 机器人前瞻

【摘要模型】 qwen3-vl-plus-2025-12-19

【摘要评分】 ★★★★☆

相关文章