文章摘要

【关 键 词】 光芯片、数据中心、硅光子、CPO技术、AI算力

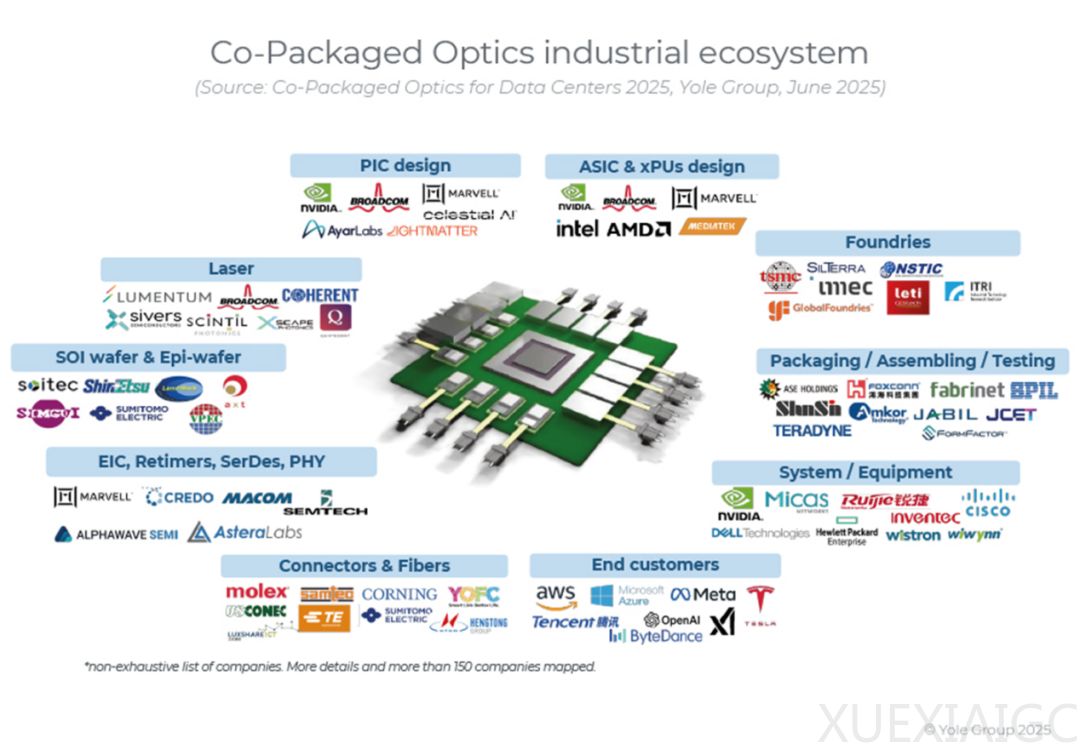

CPO(共封装光学)技术正重塑AI数据中心的外部带宽,通过将光传输处理器件直接集成在半导体基板上,显著缩短光与计算芯片的距离,有望实现数据传输速度提升十倍、功耗降低一半。这一技术不仅是下一代光模块,更是未来算力基础设施的核心。硅光技术已进入爆发前夜,产业链上下游超过150家企业形成完整生态系统,涵盖从上游材料到下游应用的多个环节。近期,代工厂加速扩产硅光产能,芯片巨头通过并购布局光互连技术,服务器和云厂商则将“光电同封装”纳入下一代数据中心架构,围绕CPO的产业争夺战已全面打响。

在代工领域,台积电和英特尔凭借技术积累占据领先地位,而三星正通过资源整合和人才引进加速追赶,计划2027年实现CPO商业化。格芯通过收购新加坡AMF强化硅光代工能力,Tower半导体则因硅光需求激增扩产并推出CPO代工技术。代工厂的竞争已从单一工艺转向涵盖光子、电子、3D集成和设计流程的整体交付能力。设计服务方面,博通通过平台化方案推动CPO工程化落地,Marvell则以高价收购Celestial AI,强化光互连技术布局,目标是为AI基础设施提供更完整的连接解决方案。

XPU芯片厂商是决定CPO商业化节奏的关键力量。英伟达作为最大需求方,计划2026年将CPO应用于Rubin系列芯片,其首款CPO交换机Spectrum-X已获Meta等厂商采用。AMD通过收购Enosemi补足光互连能力,并在台湾设立研发中心聚焦硅光子技术。英特尔作为硅光生态的奠基者,已累计出货800万片光电集成电路,长期布局使其在供应链、工艺和标准制定上具备优势。

CPO技术的竞争不仅是技术升级,更是AI时代数据中心互连架构的重塑。随着2027年商业化节点临近,代工厂、设计服务商和芯片巨头的系统级方案将共同定义下一代AI算力的上限。对国内产业而言,需在CPO爆发前夜加速技术突破,缩短与国际领先水平的差距。

原文和模型

【原文链接】 阅读原文 [ 4202字 | 17分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★☆

相关文章