文章摘要

【关 键 词】 CPO、光互连、AI算力、数据中心、产业趋势

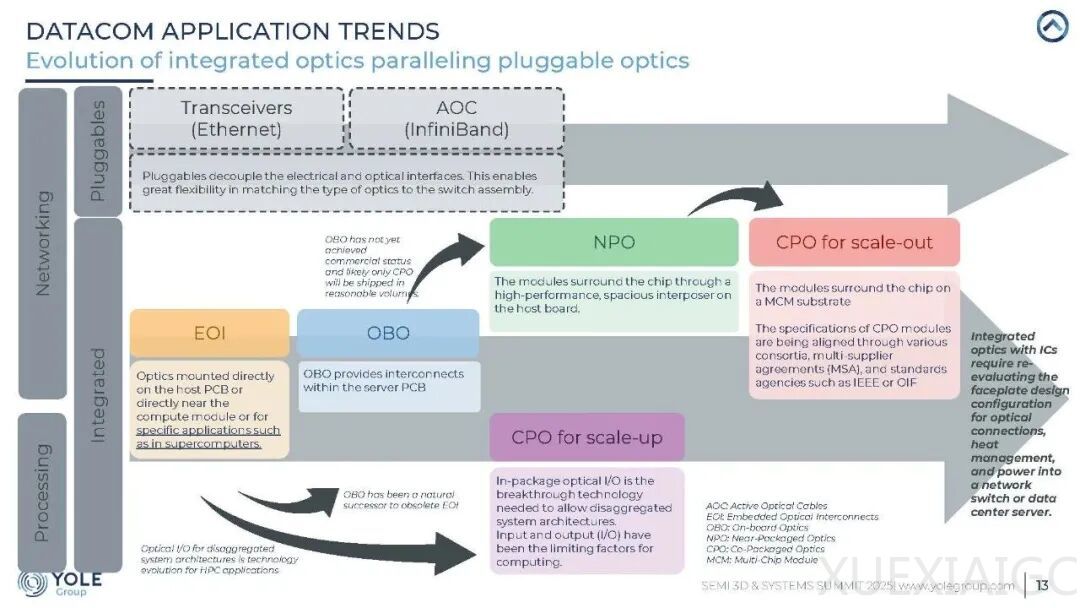

当前AI算力堆叠迈过万卡级门槛,传统可插拔光模块、铜缆互连方案已逼近性能极限,共封装光学(CPO)成为产业聚焦的核心光互连技术方向。共封装光学(CPO)是将高速光引擎与交换或AI计算芯片通过2.5D/3D先进封装技术集成的光互连架构,核心逻辑为“电短光长”,相比传统方案功耗可降低40%以上,带宽提升3倍,延迟缩短50%,完美适配AI训练集群与超大规模数据中心对高带宽、低功耗、低延迟的核心需求。

全球Datacom CPO市场规模预计将从2024年的不足7000万美元,以超120%的年复合增速飙升至2030年的80亿美元,其中万卡级集群需求集中的纵向扩容(Scale-Up)场景将占据近七成份额。产业链上游三家核心厂商的最新财报已形成协同佐证:Lumentum CPO相关订单需求爆发,大功率激光晶圆厂产能即便完成60%扩张仍处于供需失衡状态,预计2027年上半年将有数亿美元CPO相关订单转化为营收;Coherent斩获头部AI数据中心客户大额CPO解决方案订单,明确CPO为纯增量市场,核心增长机会来自机架内纵向扩容场景,当前数据中心业务订单已排满2026全年,多数延伸至2027到2028年;Tower Semiconductor硅光产能超70%已被客户预订至2028年,计划到2026年第四季度将硅光晶圆月产能提升至2025年同期的五倍以上,为1.6T光模块及下一代CPO方案提供产能支撑。

英伟达已正式宣布2026年为CPO商用元年,首批用户已落地,计划2026年第四季度启动CPO量产,攻克光引擎小型化、高功率激光器集成等核心难题,在AI满负载网络中实现成本、功耗、可靠性的三重突破。当前CPO落地遵循先横向扩容、后纵向扩容的清晰节奏,仍面临制造复杂度高、良率不足、缺乏统一标准、维护成本偏高等瓶颈,全面普及尚需3-5年。长期来看CPO技术方向与产业趋势已明确,2025-2030年将进入规模化落地期,未来将逐步拓展至自动驾驶、AR/VR等领域,最终重塑AI基础设施与光互连产业格局,兑现数百亿美元的市场潜力。

原文和模型

【原文链接】 阅读原文 [ 6151字 | 25分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 doubao-seed-2-0-pro-260215

【摘要评分】 ★★★☆☆

相关文章