文章摘要

【关 键 词】 DRAM短缺、内存涨价、PC市场、人工智能、半导体周期

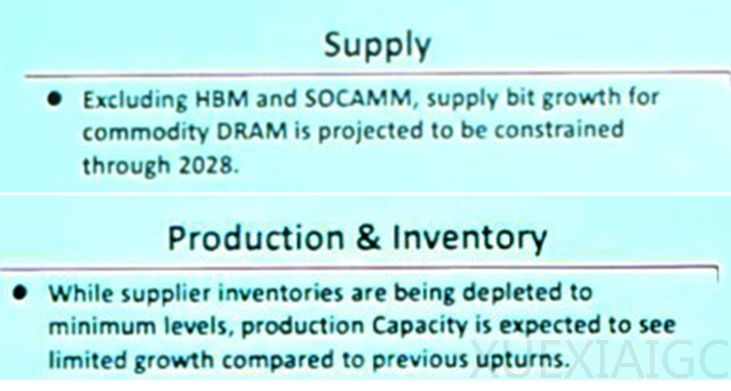

全球存储器市场正面临严峻的DRAM供应紧张局面,预计将持续至2028年。SK海力士的内部分析显示,普通DRAM产能增长受限,主要因制造商将重心转向满足AI服务器需求。服务器DRAM需求呈现指数级增长,预计2030年将占据53%的市场份额。云服务提供商大力建设AI训练数据中心,进一步加剧了DRAM的供需失衡。

消费级PC市场受到严重冲击,内存价格持续攀升且供应不足。SK海力士等厂商采取保守的产能扩张策略,更注重维持盈利能力而非扩大生产规模。NAND闪存同样面临供应滞后问题,服务器端的高利润需求挤压了消费市场的资源分配。预计到2026年,AI PC将占据55%的市场份额,但传统PC的DRAM供应仍难以满足基本需求。

苹果公司面临严峻挑战,其与韩国厂商的DRAM长期协议即将到期。三星和SK海力士可能从2026年起大幅提高芯片售价,这将直接影响苹果多款产品的定价策略。尽管苹果拥有现金储备和自研芯片优势,但iPhone、MacBook等产品价格仍可能显著上涨。业内消息称,三星已拒绝移动部门的DRAM供应请求,转而聚焦利润更高的DDR5生产。

戴尔等PC制造商已开始实施大规模涨价措施。内部文件显示,配备32GB内存的商用机型价格将上涨130-230美元,128GB配置的涨幅更高达765美元。存储设备价格同步攀升,1TB固态硬盘选项将增加55-135美元成本。行业分析认为,这种涨价趋势可能引发连锁反应,其他主流厂商或将跟进调整定价策略。

半导体行业正在进入新的超级周期。KB证券预测,2025年全球半导体销售额将突破1000万亿韩元,HBM4价格可能比现行标准溢价28%-58%。AI推理工作负载的扩展推动服务器DRAM需求激增,而三星电子等厂商的HBM产能扩张计划显示市场格局正在重塑。分析师指出,当前半导体估值与实际市场潜力存在显著差距,特别是在DRAM和HBM领域,预示着重要的市场调整即将到来。

原文和模型

【原文链接】 阅读原文 [ 2546字 | 11分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章