文章摘要

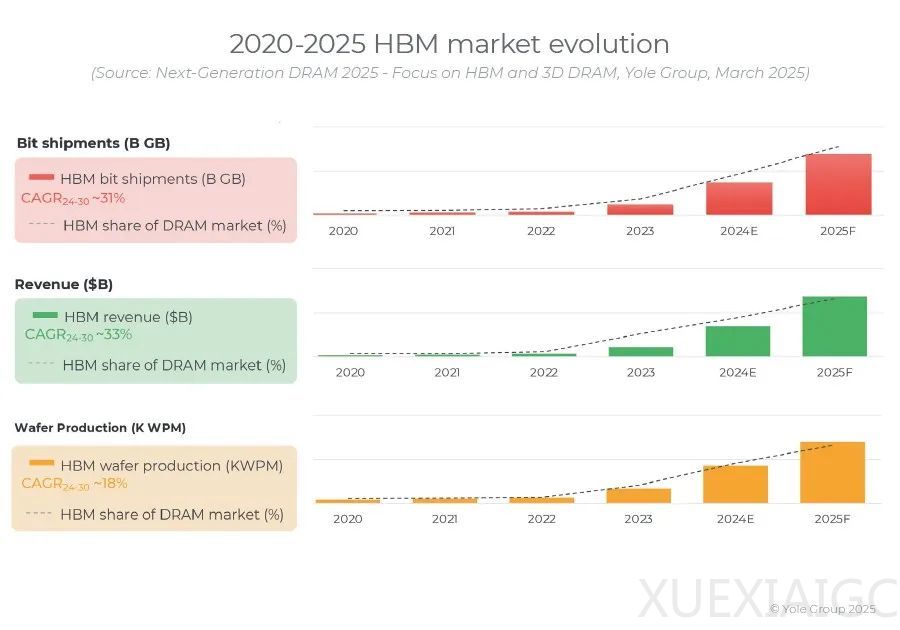

全球人工智能的快速发展推动了高带宽存储器(HBM)需求的激增。自2022年底ChatGPT问世以来,生成式人工智能的蓬勃发展使得HBM的比特出货量在2023年同比增长了187%,预计2024年将再增长193%。Yole分析机构预测,HBM的增速将远超整体DRAM市场,全球HBM收入将从2024年的170亿美元增长至2030年的980亿美元,复合年增长率达33%。HBM的强劲需求使得SK海力士、美光等存储巨头在2023年创下业绩新高,其中SK海力士预计HBM销售额将占其DRAM总收入的50%以上。

然而,高盛对HBM市场发出了警告,认为竞争加剧和供应过剩可能导致HBM价格在2026年首次下跌,降幅可能达到两位数。高盛指出,HBM市场在2026年可能出现疲软,供应量将超过需求量,从而推低全年平均销售价格(ASP)。此外,NVIDIA的下一代GPU Rubin不会显著提升HBM容量,这意味着GPU驱动的HBM需求增长有限,这对SK海力士等主要供应商构成挑战。高盛还预测,HBM的增长将大幅放缓,预计2026年同比增长25%,低于此前的45%。

与此同时,瑞银对HBM市场持乐观态度,认为2026年将是HBM的突破性一年。瑞银预计,SK海力士将继续在HBM市场中占据主导地位,市场份额将保持在50%左右。尽管短期内市场竞争加剧,但瑞银认为SK海力士的领导地位不会受到严重威胁。瑞银还预测,HBM4的价格将比HBM3E高出约40%,推动HBM收入在2026年达到327亿美元,占SK海力士营业利润的70%以上。

在技术布局方面,三星电子、SK海力士和美光正在积极扩大HBM产能。到2025年底,三星和SK海力士预计将确保每月约15万片晶圆的HBM产能,而美光计划到2026年底将产能扩大至每月9万片。HBM3E和HBM4的市场拓展将成为未来最大的变数,预计2025年后,受NVIDIA的Blackwell系列和Broadcom的TPU v6推动,高端HBM3E及以上的需求将显著增加。

此外,ASIC(专用集成电路)市场的快速增长也为HBM带来了新的机遇。亚马逊、Meta和谷歌等公司对定制AI半导体的需求激增,推动了ASIC市场的扩展。HBM供应商正在扩大对ASIC设计公司的产品供应,SK海力士和三星电子已开始向博通等公司批量供应HBM3E。业内人士预计,ASIC客户的多样化将推动HBM市场的进一步增长。

总体来看,HBM市场在人工智能和ASIC需求的推动下前景广阔,但竞争加剧和价格波动仍是不确定性因素。尽管短期内市场存在分歧,但长期来看,HBM仍将是存储行业的重要增长引擎。

原文和模型

【原文链接】 阅读原文 [ 2465字 | 10分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★★★★★

相关文章