文章摘要

【关 键 词】 手机ODM、半导体转型、产业链整合、代工困局、海外并购

闻泰科技、华勤技术和龙旗科技这三大手机ODM巨头正面临行业结构性困局。作为曾经撑起全球智能手机产业半壁江山的代工企业,它们在产业链中处于”夹心饼干”般的尴尬位置——既要承接从研发设计到生产制造的全流程重活,又缺乏品牌溢价与渠道话语权。数据显示,2024年华勤技术、龙旗科技的销售净利率仅为2.65%、1.06%,闻泰科技更是跌至-3.88%,反映出ODM模式”低毛利、高杠杆、弱现金流”的先天缺陷。

智能手机市场的饱和与增速放缓进一步加剧了行业困境。全球手机销量跌至2013年以来最低水平,ODM出货占比已达35%-40%,订单向头部集中的同时竞争也趋于白热化。品牌厂商为控制成本愈发苛刻,导致ODM厂商在价格谈判中议价能力持续弱化。2025年上半年,华勤技术营收暴增113.06%至839.39亿元,但归母净利润增速仅46.30%,净利率下滑至2.25%,凸显出营收与利润的严重背离。

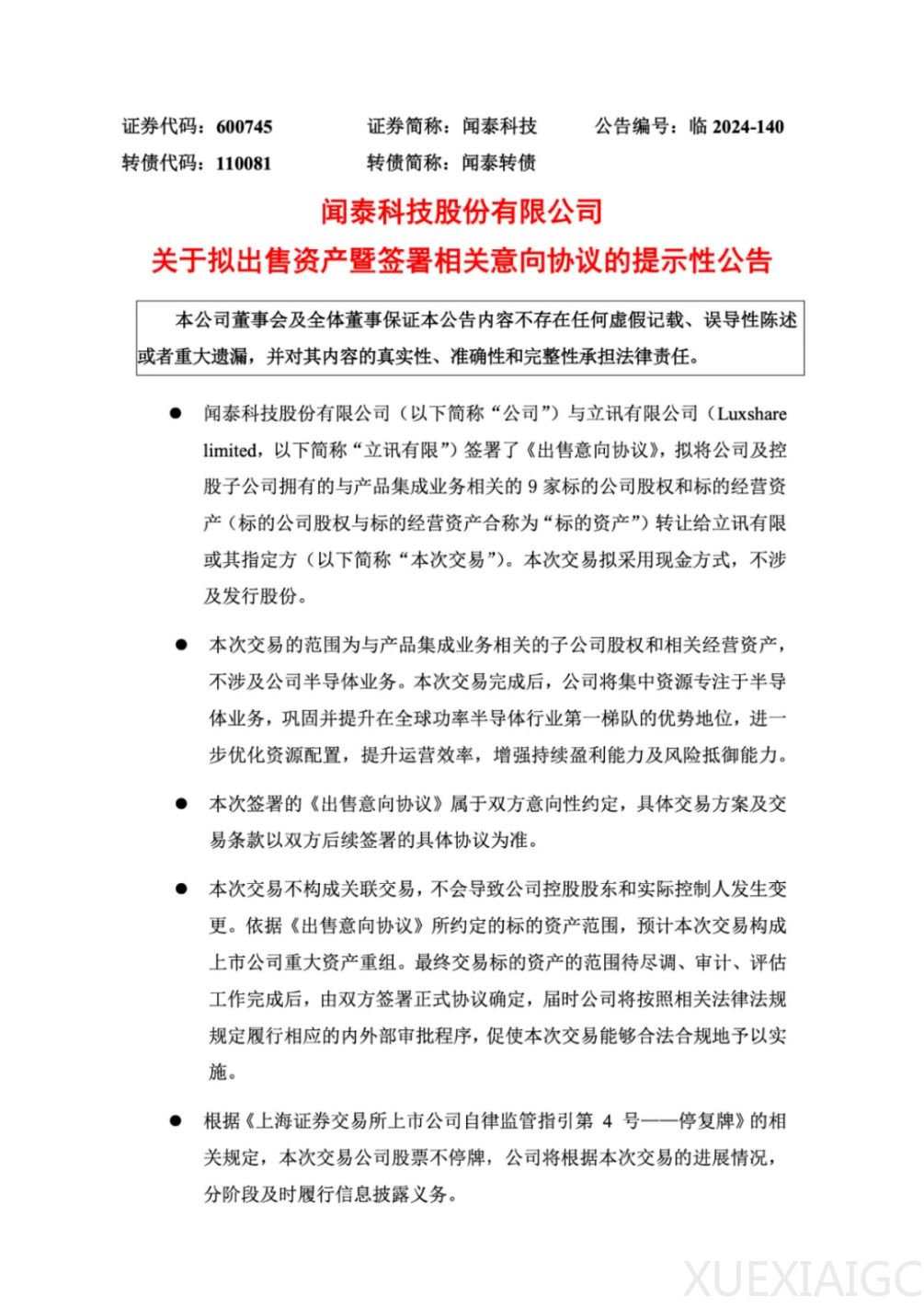

面对行业困局,三巨头选择了截然不同的转型路径。闻泰科技采取”断尾求生”策略,彻底剥离ODM业务,全力转型半导体领域。通过2018年启动的”蛇吞象”式收购,闻泰以340亿元总价全资收购欧洲芯片巨头安世半导体。2025年上半年,半导体业务营收占比已从2024年的21%跃升至68%,车规级芯片成为核心驱动力,产品覆盖全车中低压功率器件。在第三代半导体领域,闻泰加速布局SiC和GaN功率器件,8英寸SiC MOSFET生产线已投产。

华勤技术则选择多元化扩张与产业链垂直整合的发展路径。通过”3+N+3″业务战略,华勤在巩固智能手机、个人电脑、数据中心三大传统业务的同时,积极拓展汽车电子、软件、机器人等新兴领域。2025年7月,华勤以23.9亿元入股国内第三大晶圆代工厂晶合集成,试图构建”终端+芯片”的垂直整合能力。此外,华勤还通过一系列并购补齐业务短板,包括28.5亿港元收购易路达进军智能穿戴设备领域,并购深圳豪成布局机器人业务。

龙旗科技采取”1+2+X”战略,在巩固智能手机基本盘的同时向高潜力赛道纵深布局。作为全球智能手机ODM出货量冠军,龙旗2024年手机出货量达1.07亿台,同时通过引入荣耀、传音等客户,将小米订单占比从2015年的68%降至52%。在AIoT领域,龙旗押注AR眼镜赛道成效显著,2023年获Meta 2亿美元注资拿下独家代工资质,2025年全球ODM份额升至22%。汽车电子领域则斩获小米、赛力斯、蔚来等主机厂定点,聚焦智能座舱系统与底盘ECU。

半导体海外并购成为企业快速获取技术的重要途径,但也面临地缘政治风险。闻泰科技收购英国NWF晶圆厂后被强制剥离股权,安世半导体股权遭遇荷兰政府托管;赛微电子收购德国Elmos晶圆厂的交易被德国政府叫停。这些案例揭示出在全球化逆流中,半导体海外并购已从商业捷径变成布满荆棘的险途。

三巨头的转型路径折射出中国制造业在全球化背景下寻求升级突围的集体焦虑。闻泰选择”另起炉灶”,华勤力图”生态协同”,龙旗专注”相关多元”。它们的转型成败不仅关乎企业自身生存,也将为整个代工行业提供重要参考范式。在产业链价值重分配的背景下,如何突破”低毛利宿命”,构建可持续的商业模式,成为所有代工企业必须面对的核心命题。

原文和模型

【原文链接】 阅读原文 [ 6695字 | 27分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章