文章摘要

【关 键 词】 激光雷达、自动驾驶、技术竞争、市场增长、成本控制

Mobileye最近宣布放弃下一代FMCW激光雷达的研发,这一决定引起了业界的广泛关注。Mobileye解释这一决策基于三个主要原因:首先,其新一代产品的视觉感知能力得到了显著增强;其次,公司内部开发的成像雷达清晰度有所提升;最后,第三方供应商提供的ToF激光雷达成本降低效果超出预期。除了技术因素,激光雷达市场的竞争加剧、Mobileye自身的业绩不佳以及与英特尔的关系变化也是其放弃自研激光雷达的背景因素。

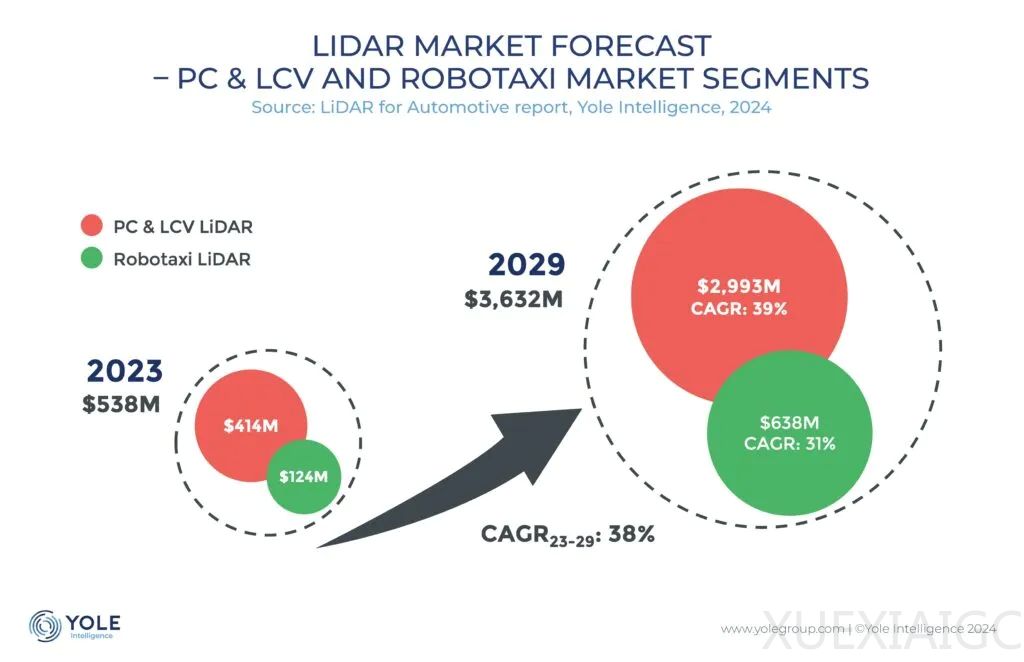

尽管激光雷达行业面临诸多挑战,如Waymo停止商业激光雷达业务、Ibeo宣布破产、Velodyne和Ouster合并、Quanergy破产以及博世放弃开发自动驾驶激光雷达等,但行业也迎来了新的发展机遇。Yole Group的报告显示,随着自动驾驶技术的快速发展,预计到2029年全球汽车激光雷达市场将增长至36.32亿美元,年均复合增长率达到38%。

在这一背景下,国产激光雷达厂商迅速崛起,成为市场的新力量。2023年,中国市场乘用车前装激光雷达出货量同比增长341.19%,预计2024年将达到150-180万颗。国内激光雷达厂商如禾赛科技、速腾聚创、大疆览沃等在政策支持和市场需求的双重驱动下快速发展,全球市占率不断攀升。2023年,中国厂商在全球车载激光雷达市场的份额达到了84%。

技术方面,激光雷达技术正朝着远距离、大范围、高分辨率、低成本的方向发展。ToF和FMCW是两种主要的测距方式,其中ToF是目前市场应用最广泛的技术,而FMCW则因其高抗干扰能力和高分辨率等优势,被视为未来可能的替代方案。在扫描方式上,固态激光雷达因其体积小、耐久度高的特点,被认为是未来的最优选择。发射端方面,VCSEL有望逐渐取代传统的EEL器件,而905nm光源预计仍将占主导地位。

尽管激光雷达市场前景广阔,但也存在争议,尤其是在技术路线选择上。特斯拉等公司倾向于纯视觉方案,而其他厂商则看好激光雷达的市场潜力。预计随着激光雷达成本的降低和技术的成熟,多传感器融合方案将成为未来市场的主流。此外,激光雷达的应用范围正逐渐扩展到汽车行业之外,如机器人、Robotaxi等领域,为行业提供了新的增长点。

国内激光雷达厂商在规模扩大的同时,也面临着“以量补价”的现实挑战。随着市场竞争的加剧,车企可能会进一步压价,使得市场争夺进入白热化阶段。技术升级成为厂商摆脱价格战的一条可行路径,如速腾聚创发布的新一代中长距激光雷达MX,通过芯片化设计降低了成本。国内激光雷达产业链的完善也有助于优化系统成本,提高产品的自主可控性和价格竞争力。

总体来看,激光雷达行业正处于关键时刻,厂商需要在生存与盈利、降本与规模化之间找到平衡。未来几年内,市场格局将逐渐明朗,而那些优势不明显的公司可能会逐渐退出市场。

原文和模型

【原文链接】 阅读原文 [ 6859字 | 28分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★★

相关文章