文章摘要

【关 键 词】 半导体、供应链、地缘政治、人工智能、芯片制造

半导体作为现代计算系统的基础,其制造过程涉及高度专业化的生态系统和公司。从设计软件到硅晶圆雕刻,再到封装分发,每个环节都依赖数十年的技术积累和巨额研发投入。然而,全球供应链的复杂性使其成为地缘政治竞争的焦点。近期国际局势暴露了供应链的脆弱性,尤其是对中国台湾台积电的依赖——该公司生产全球70%-90%的最先进晶体管。与此同时,人工智能的快速发展推动了对高端芯片(如GPU)的需求,英伟达等企业的市值因此飙升。

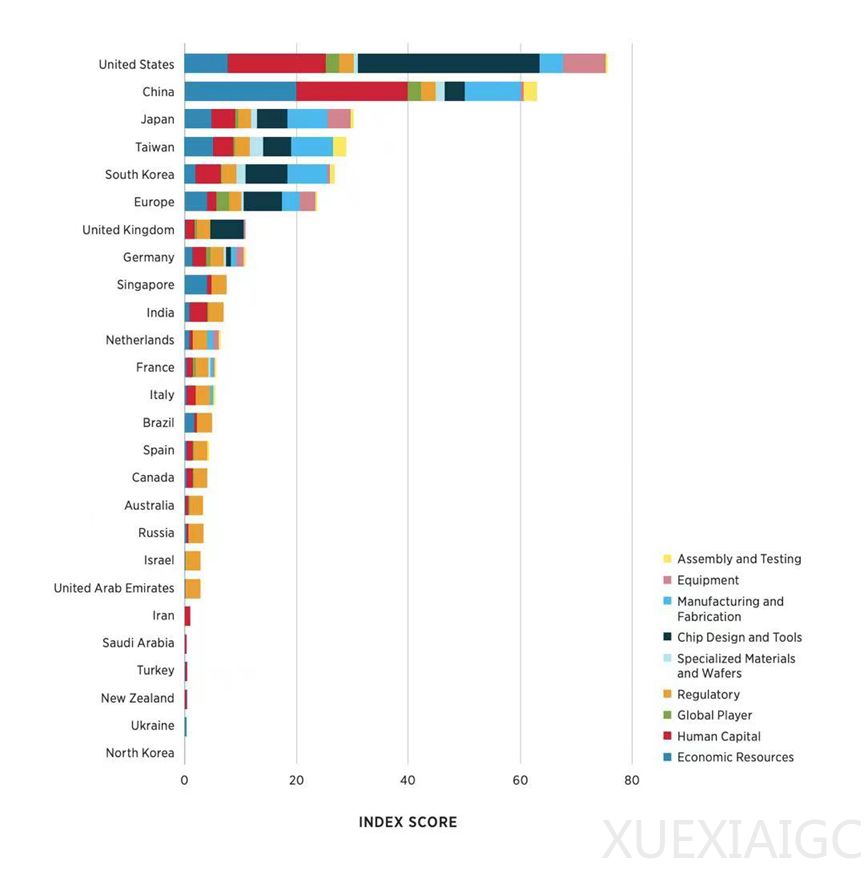

各国政府将半导体视为国家安全的核心领域。美国通过出口管制限制中国大陆获取尖端技术,而中国大陆则通过国家补贴推动本土产业升级。这种竞争在人工智能领域尤为激烈,双方都认为掌握高端芯片是赢得安全竞争的关键。报告分析指出,半导体实力取决于八大支柱,其中芯片设计、经济资源、人力资本和制造业最为关键。目前,没有任何国家能完全掌控整个供应链,美国在设计和设备上领先,但制造能力不足;中国大陆在封装测试和低端制造占优,但高端领域仍受制于外部技术限制。

半导体行业的领先国家正通过巨额投资巩固优势。日本、韩国和欧盟纷纷推出补贴计划,例如日本的Rapidus项目计划在2027年量产尖端芯片。美国的优势建立在全球化基础上,但出口管制对其设备制造商造成冲击,凸显了技术主导与经济利益之间的矛盾。英伟达和应用材料的案例显示,人工智能芯片需求激增并未均衡惠及整个产业链,而政策限制进一步加剧了企业营收的分化。

新兴经济体如印度试图利用市场规模和劳动力切入半导体制造,但基础设施短板限制了其进展。德国和新加坡则凭借工业基础或地理优势,在细分领域保持竞争力。德国的汽车工业依赖传统芯片,而新加坡通过政策激励拓展设计和封装环节。总体来看,半导体产业的竞争格局反映了技术、资本与地缘政治的深度交织,各国在追赶过程中面临的不仅是技术壁垒,还有全球化供应链重构的复杂挑战。

原文和模型

【原文链接】 阅读原文 [ 3424字 | 14分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★☆

相关文章