文章摘要

【关 键 词】 光刻机、先进封装、半导体设备、键合技术、晶圆减薄

ASML最新财报中正式揭晓了首款专注于3D集成领域的先进封装设备TWINSCAN XT:260,标志着光刻技术向先进封装领域渗透的战略性突破。该设备采用365nm i线光源,实现400nm分辨率的精准图案化,套刻精度控制在±1.2nm,生产效率达每小时270片晶圆,较前代提升4倍,填补了高端封装光刻的技术空白。

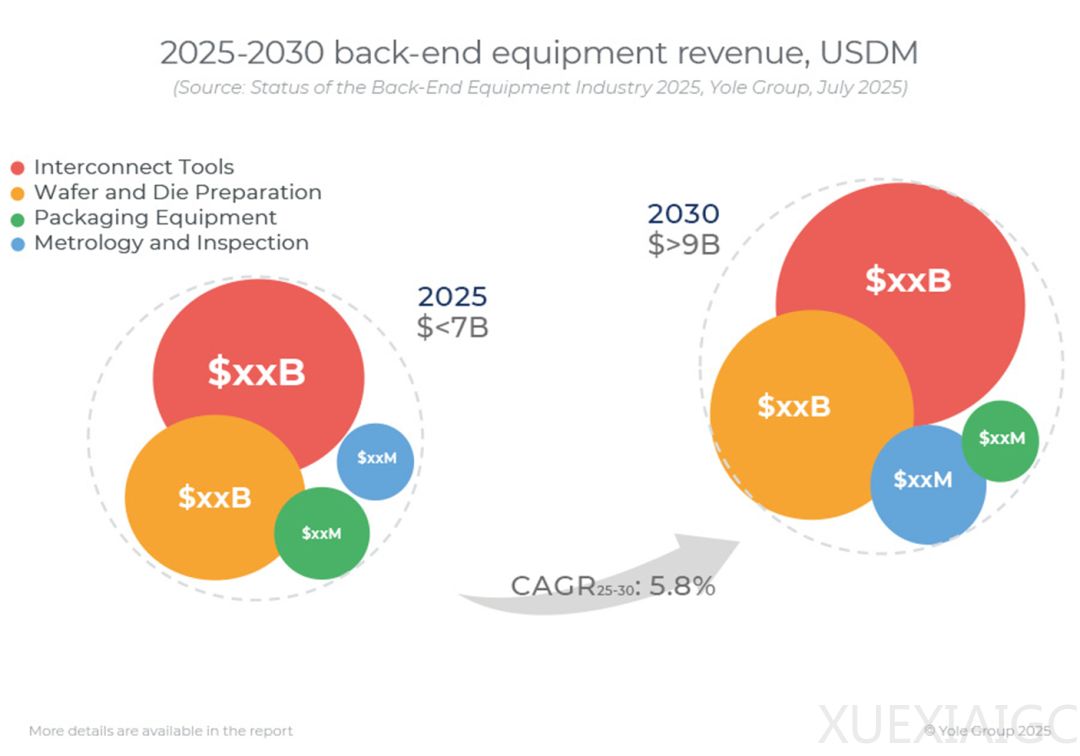

先进封装市场正经历显著增长,2024年全球市场规模达457.3亿美元,预计2033年将突破1133.3亿美元。这一增长主要由AI芯片和高性能计算需求驱动,促使台积电、三星等头部厂商加速布局CoWoS、SoIC等先进封装技术。后道设备市场同步扩张,预计2030年将超90亿美元,其中热压键合(TCB)和混合键合成为关键增长领域。TCB设备市场将以11.6%的年复合增长率增至9.36亿美元,混合键合设备增速更高达21.1%,反映行业向芯粒架构转型的趋势。

设备厂商竞争格局呈现多强争霸态势。DISCO凭借晶圆减薄和切割技术保持领先地位,其W2W和D2W键合技术为HBM生产提供关键支持。Besi在混合键合领域占据优势,订单总额超100个系统,并与应用材料合作开发全集成设备。韩美半导体在TCB设备市场占据主导,2024年销售额同比增长252%,其HBM4专用设备已进入量产阶段。ASMPT则通过差异化技术路线,在TCB和混合键合领域同步推进。

晶圆减薄和切割技术也迎来创新突破。超薄研磨和等离子辅助技术推动减薄市场增长,预计2030年规模将达8.9亿美元。DISCO的双主轴刀片系统和飞秒激光技术持续引领切割领域。计量与检测设备市场规模预计同期增至8.5亿美元,人工智能驱动的缺陷检测技术正提升质量保证水平。

本土设备厂商面临挑战与机遇并存的局面。当前国产设备仅满足14%的国内需求,但政策支持和市场需求正推动国产化率提升。上海微电子子公司AMIES在封装光刻设备领域已占据国内90%市场份额,青禾晶元等企业在键合设备领域达到国际先进水平。长远来看,本土厂商需通过技术验证、产业链协同和差异化创新实现突破,预计2025年后道设备国产化率有望突破20%。

ASML的入局不仅完善了先进封装设备生态,更凸显了该领域的技术重要性。随着AI算力需求爆发和3D集成技术发展,先进封装设备已成为半导体创新的核心驱动力,行业竞争格局和技术演进将持续深化。

原文和模型

【原文链接】 阅读原文 [ 5837字 | 24分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章