文章摘要

【关 键 词】 半导体、设备市场、AI芯片、存储技术、行业趋势

日本半导体制造设备协会(SEAJ)最新数据显示,2025年日本芯片设备销售额同比增长14%至5.59万亿日元,首次突破5万亿日元大关,远超2024年的4.44万亿日元。作为全球第二大半导体设备市场,日本占据约30%的全球份额,其增长态势反映了全球半导体设备行业的强劲需求。这一增长主要由AI芯片爆发和存储超级周期复苏两大核心动力驱动。

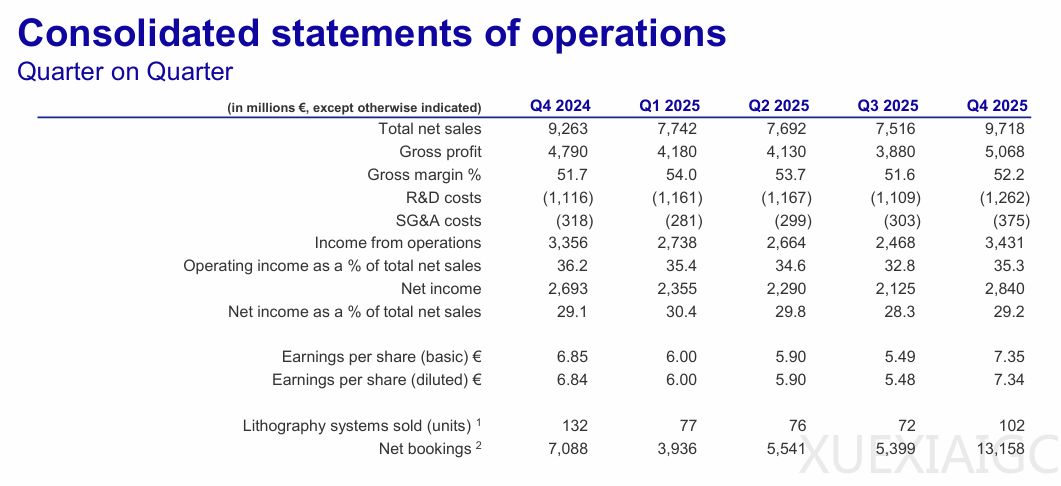

AI技术的快速发展成为半导体设备需求增长的核心引擎。AI芯片对算力的追求推动制程工艺向3nm、2nm等先进节点演进,同时促进CoWoS等先进封装技术的应用。ASML、泛林集团等设备厂商的财报数据印证了这一趋势。ASML 2025年第四季度净销售额达97.2亿欧元,逻辑类订单环比增长30亿欧元,全年逻辑芯片业务贡献其系统收入的66%。泛林集团全年营收增长27%至206亿美元,毛利率创下49.9%的历史新高,其Aqara导体蚀刻系统装机量翻倍,成为增长核心动力。ASML预计,AI相关需求将推动2026年全球晶圆制造设备(WFE)市场规模从1100亿美元跃升至1350亿美元。

存储芯片行业正经历技术驱动与需求爆发的“超级周期”。AI服务器对HBM、先进DRAM和NAND闪存的需求激增,推动存储设备订单结构性增长。ASML 2025年第四季度存储类订单占比首次超过逻辑类订单,达56%,EUV光刻机订单环比增长49亿欧元。DRAM向4F²架构演进和NAND堆叠层数突破300层的技术升级,进一步放大对高端设备的需求。泛林集团预计,2026年NAND设备需求将以技术升级为主,其ALD钼产品已在NAND领域实现突破。

下游晶圆厂与存储厂商的大规模扩产直接拉动设备需求。台积电2026年资本开支提升至520-560亿美元,重点投向2nm制程和CoWoS封装产能。存储厂商如美光、SK海力士和三星也大幅增加资本开支,聚焦HBM和先进DRAM产线建设。ASML未交付订单达388亿欧元,泛林集团订单能见度已延伸至2027年,反映出供需紧张态势。日本DISCO预计2026年第一季度出货额同比增长26%,创历史新高。

技术迭代与区域市场重构成为行业长期增长的关键变量。ASML的High-NA EUV设备开始交付,单台价格达4亿欧元,为2nm以下制程提供支撑。中国大陆市场当前需求强劲,ASML和泛林集团在华收入占比分别达36%和35%,但未来订单占比可能调整。美国市场受益于《芯片与科学法案》,ASML在美收入占比从6%跃升至17%,反映本土产能建设的实质性落地。尽管面临地缘政治等挑战,行业长期逻辑未变,ASML和泛林集团分别提出2030年营收目标和1350亿美元WFE市场预测,凸显对AI驱动增长的信心。

原文和模型

【原文链接】 阅读原文 [ 6797字 | 28分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章