文章摘要

【关 键 词】 存储芯片、人工智能、数据中心、产业周期、技术开支

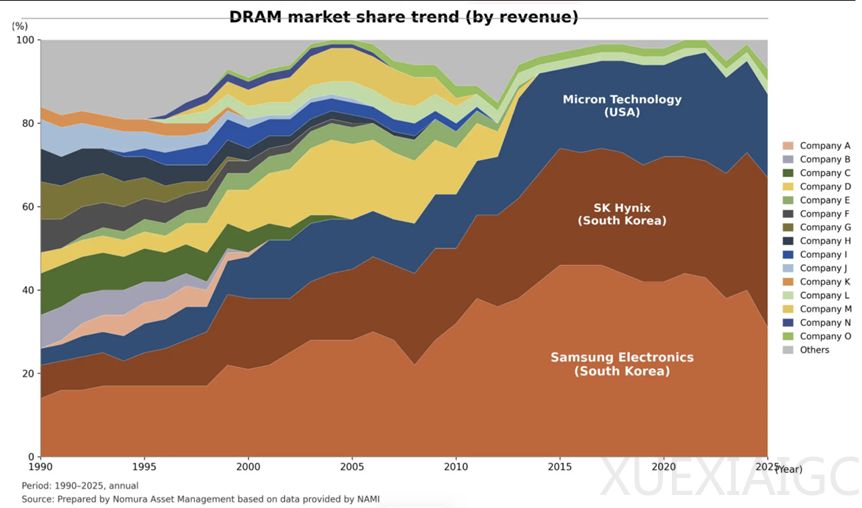

韩国海关进出口监测数据显示,受人工智能大模型训练与推理需求集中释放影响,全球基础存储器供应链正承受剧烈价格上行压力。DRAM与NAND闪存核心组件单月均价涨幅最高突破六成,年度同比数据呈现倍数级跃升。由于存储芯片制造领域高度集中于少数跨国厂商,寡头格局促使制造商将成熟制程与消费级产能优先转产至高溢价专用产品线,导致通用型存储模组供给持续趋紧。为规避缺货风险保障算力交付,多家头部科技企业主动提供扩建资金并寻求签署固定价格长期协议。这种以资本前置绑定产能的模式虽短期内压制了传统周期性回落,但产业运行规律表明高昂的建厂成本无法脱离终端需求基本盘,当后续扩建产线集中爬坡而算力采购节奏放缓时,库存积压与价格重估机制必将重启,当前由技术突破引领的上行波段大概率于2028年前后完成筑顶。

存储硬件与计算节点的成本攀升,同步牵引全球信息技术领域的整体资本开支发生结构性偏移。第三方市场研究机构测算,下一年度全球相关技术领域采购总额将突破六点三万亿美元,同比增速大幅领跑同期世界宏观经济扩张曲线。数据中心网络与物理服务器系统的资金注入呈现指数级跃迁态势,其在整体技术投入池中的占比已从十年前的边缘数值跨越式攀升至绝对主导区间,全面重塑了全球企业的资源配置权重。 终端消费级电子产品采购动能相对趋缓,而超大规模云端算力集群建设持续吸纳超额流动性,这一资金流向的显著背离清晰印证底层物理算力已成为驱动全球产业转型的核心枢纽。宏观技术投入增速与全球经济增速差的持续扩大,进一步验证了人工智能基础设施已从行业辅助配套演变为重构全球数字价值链的核心载体。

原文和模型

【原文链接】 阅读原文 [ 3597字 | 15分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 qwen3.6-plus

【摘要评分】 ★★★☆☆

相关文章