文章摘要

【关 键 词】 沃尔沃、激光雷达、Luminar、自动驾驶、供应链

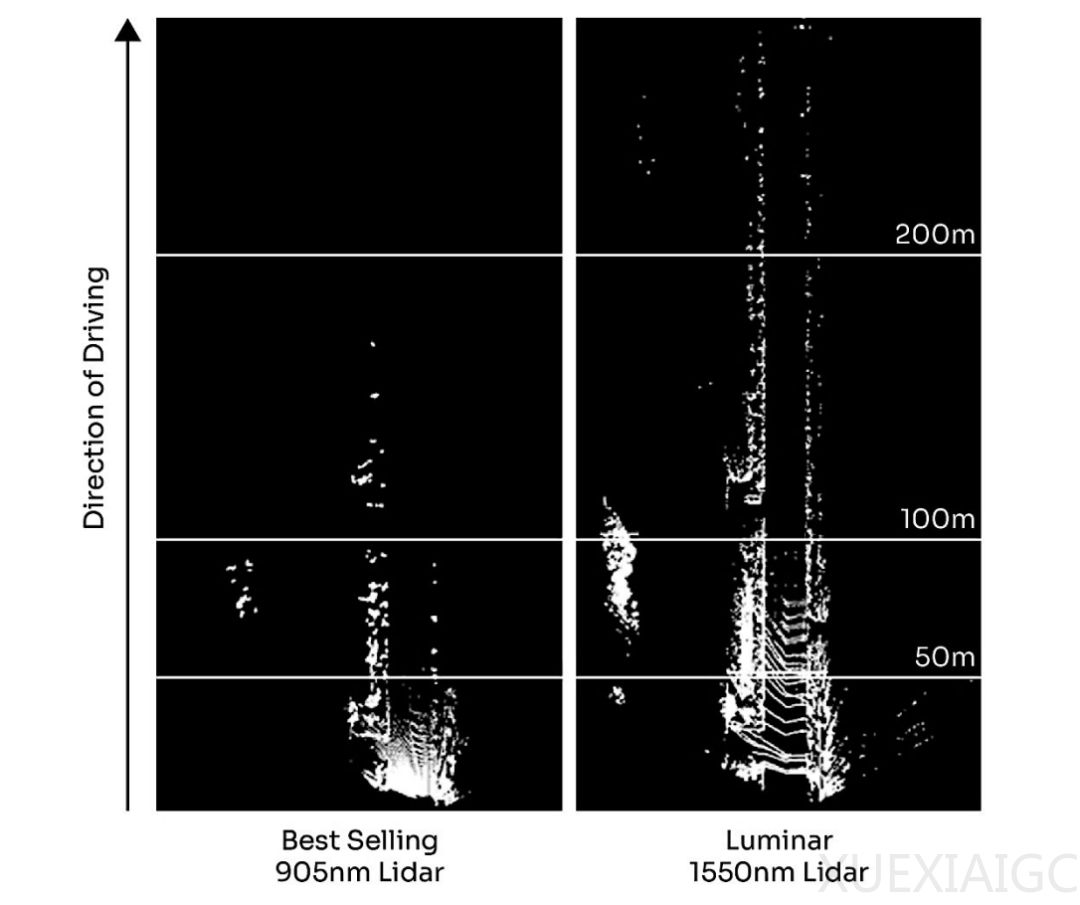

瑞典汽车制造商沃尔沃宣布终止与激光雷达公司Luminar的五年合同,理由是后者未能履行合同义务。这一决定加剧了Luminar的生存危机,该公司近期已拖欠多笔贷款,并警告投资者可能申请破产。Luminar由16岁的Austin Russell于2012年创立,专注于1550nm波长激光雷达技术,其产品在分辨率和探测范围上显著优于传统905nm激光雷达。1550nm技术对眼睛更安全,且光子发射量是905nm激光雷达的17倍,探测范围达4倍优势。2018年实现量产后,Luminar与沃尔沃建立了深度合作,后者不仅成为其最大客户,还通过投资帮助其技术落地量产车型。

双方合作在2020年达到高峰,沃尔沃计划在2022年量产搭载Luminar激光雷达的车型,同年Luminar通过SPAC合并上市,估值达34亿美元。然而,2025年第三季度财报显示,Luminar营收虽同比增长21%至1870万美元,但高度依赖沃尔沃订单(占IRIS传感器交付量的绝大部分)。随着沃尔沃10月宣布取消EX90/ES90车型的激光雷达标配计划,并推迟下一代传感器合作,Luminar被迫暂停生产并提起索赔。公司随后裁员25%,启动战略重组,考虑出售资产或业务,同时面临美国证券交易委员会调查。

与此同时,中国激光雷达厂商迅速崛起。Yole报告显示,全球汽车激光雷达市场规模预计从2024年的8.61亿美元增长至2030年的38亿美元,中国厂商占据88%市场份额。RoboSense、华为、禾赛科技等企业通过成本优势和规模化应用主导市场,而欧美厂商受限于高成本和缓慢的普及速度。技术层面,VCSEL和SPAD-SoC等新型器件推动激光雷达向更高分辨率(2400万点/秒)、更远探测距离(300米)发展,预计2025年后入门级产品价格将降至200美元左右。

沃尔沃强调其车辆安全性能不依赖激光雷达,但合作终止仍可能影响部分客户订单。这一事件折射出激光雷达行业的技术路线竞争与供应链风险,中国企业的崛起正重塑全球市场格局。

原文和模型

【原文链接】 阅读原文 [ 3466字 | 14分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★☆

相关文章