文章摘要

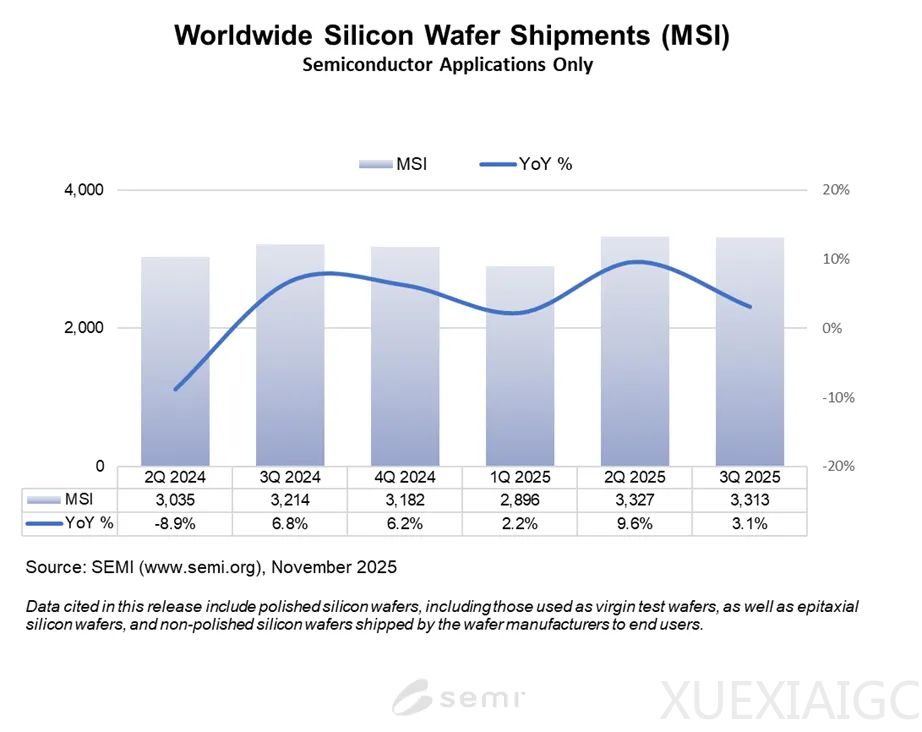

当前半导体产业链在AI浪潮推动下呈现结构性分化,硅晶圆市场供过于求约5%~10%,其中12英寸晶圆需求保持韧性,产能利用率超过95%,而8英寸和6英寸晶圆利用率分别降至80%和70%以下,反映成熟制程需求疲软。这一现象的核心在于AI服务器与GPU驱动的先进制程需求旺盛,而消费电子芯片库存消化缓慢导致中小尺寸晶圆产能闲置。SEMI数据显示,2025年Q3全球硅片出货量同比微增3.1%,但环比下降0.4%,印证市场复苏乏力。

12英寸硅片正成为行业主导力量,其单位面积芯片产出效率是8英寸的2.5倍,尽管单片成本更高。SEMI统计显示,2023年12英寸硅片已占全球出货量的70%,预计2026年月需求将突破1000万片。这一增长主要受三大技术趋势驱动:HBM内存的硅片消耗量达传统DRAM的3倍;NAND堆叠层数突破400层需“双晶圆键合”工艺;逻辑与存储芯片加速向12英寸迁移。中国大陆正成为12英寸产能扩张主力,预计2026年本土产能达329万片/月,占全球三分之一。

全球硅片市场呈现高度集中格局,信越化学、SUMCO等五大厂商掌控85%份额,日本双寡头独占半壁江山。这些企业通过数千项专利构筑技术壁垒,并与台积电等客户签订长期协议。相比之下,中国厂商虽在产能规模上快速追赶——如西安奕斯伟月产能已达65万片,但高端制程所需硅片仍依赖进口。国内七家主要企业正通过资本投入和工艺迭代缩小差距,但产品结构仍偏中低端。

化合物半导体领域呈现冰火两重天:SiC晶圆产能利用率不足50%,中国厂商价格战导致天岳先进等企业利润暴跌99%;而GaN晶圆因快充、5G等需求快速放量,国际厂商如英飞凌已推进300mm GaN技术。中国在12英寸SiC和GaN衬底研发上取得群体突破,但产业化进度落后于国际巨头。

产业正进入技术驱动的新周期,12英寸硅片的扩张与化合物半导体的创新共同重塑供应链格局。随着AI应用占比不足10%的300mm晶片需求持续增长,以及汽车电子库存调整接近尾声,市场或将在2026年后迎来新一轮平衡。这场由材料端引发的调整,本质上是产业链对过度扩张的自我修正,为下一轮技术升级积蓄能量。

原文和模型

【原文链接】 阅读原文 [ 4790字 | 20分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章