文章摘要

【关 键 词】 算力瓶颈、基础设施、地缘风险、芯片迭代、中东布局

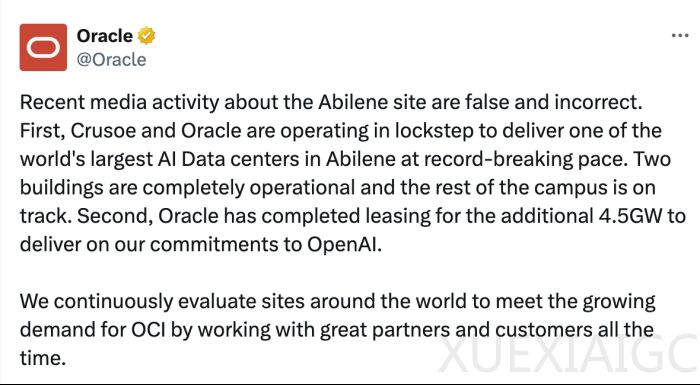

AI算力扩张正从芯片短缺转向基础设施约束,关键转折点体现在OpenAI主导的Stargate项目停滞与中东数据中心建设受阻两大事件上。Stargate原计划总投资5000亿美元、建设10GW算力设施,但因OpenAI转向部署新一代Rubin芯片而搁置原有扩建计划;尽管甲骨文声明阿比林站点按计划推进并已完成4.5GW电力租赁,但其依赖债务扩张模式已显脆弱——账面债务超1000亿美元、自由现金流为负,合作伙伴Blue Owl拒绝追加融资并启动大规模裁员。AI芯片升级速度(英伟达要求年更一代)远超数据中心建设周期,导致现有Blackwell集群因电力延迟无法及时上线,暴露了“真正的瓶颈正在从‘芯片’转向‘基础设施’”这一结构性转变。

与此同时,中东作为新兴算力战场虽具备资本、土地、能源与政策四重优势,吸引Oracle、AWS、微软、Google Cloud等巨头密集投入:AWS承诺沙特53亿美元云区域建设,微软对阿联酋累计承诺152亿美元,Google Cloud与沙特PIF联合投资100亿美元AI Hub,Stargate UAE规划5GW规模首期即对应约10万颗先进GPU。然而,2026年3月AWS在阿联酋和巴林的数据中心遭无人机袭击造成结构性损坏与业务中断,首次证实地缘冲突已从风险溢价升级为实际设施损毁与服务中断,引发保险成本上升、融资难度加大及项目回报周期延长等问题。JPMorgan指出,持续冲突将提升外商直接投资与人才流入风险,尤其影响依赖主权基金推进转型的沙特“2030愿景”。

值得注意的是,英伟达角色正发生根本性变化:它不再仅作为GPU供应商,而是主动撮合Meta接手Stargate资源,介入客户对数据中心、电力与算力位置的争夺。这反映其战略重心已从单纯扩大出货转向保障芯片落地场景的稳定性。当前市场对2026—2027年高性能计算芯片需求的乐观预期,高度依赖于美国本土与中东项目能否按原节奏推进、上架与满载;任何环节延迟都将直接导致资本市场重新定价。整体来看,AI竞争已由GPU主导进入基础设施综合能力对决阶段,涉及电力供给、冷却网络、土地获取及地缘稳定性等多维博弈。

原文和模型

【原文链接】 阅读原文 [ 3683字 | 15分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 qwen3-vl-plus-2025-12-19

【摘要评分】 ★★★☆☆

相关文章