文章摘要

【关 键 词】 内存技术、英特尔动态、DRAM市场、AI需求、存储革命

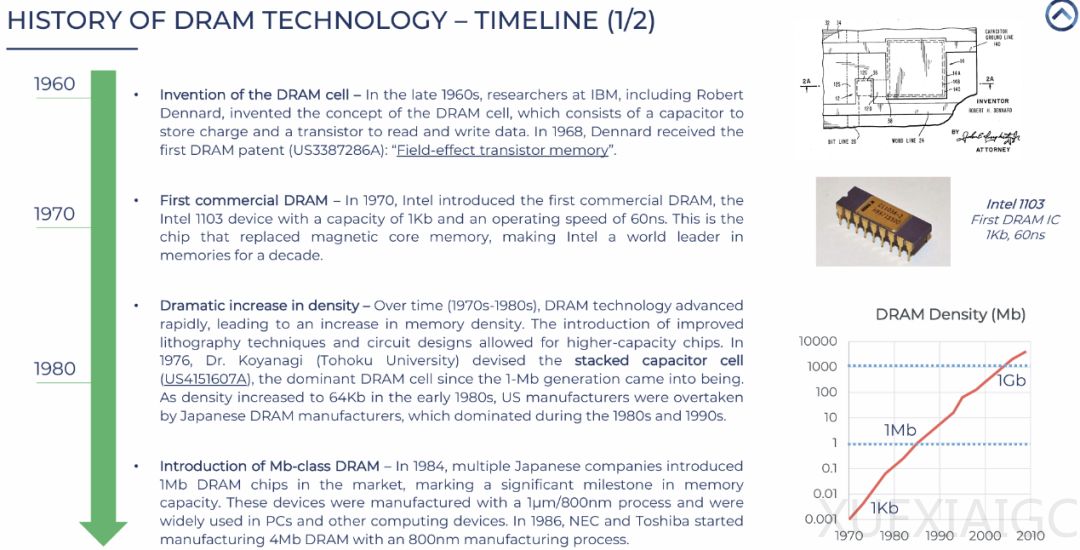

桑迪亚国家实验室与英特尔合作的“先进内存技术”(AMT)项目取得突破性进展,新型DRAM键合(NGDB)技术通过颠覆性堆叠方法,在提升性能的同时降低功耗,解决了高带宽内存容量与带宽不可兼得的行业痛点。这一进展引发业界对英特尔可能重返DRAM市场的广泛猜测。作为存储行业先驱,英特尔曾在上世纪70年代凭借1103芯片占据全球DRAM市场90%份额,后因日本厂商竞争于1985年退出该领域。当前AI超级周期推动DRAM需求爆发,TrendForce预测2026年一季度服务器DRAM价格将季增超60%,市场重回千亿美元规模。

英特尔的技术布局呈现多路径并行特征:与桑迪亚实验室的合作聚焦国家实验室级高性能解决方案;与软银合资成立Saimemory公司则瞄准商业化落地,开发功耗降低40%-50%、成本仅为HBM 60%的堆叠式DRAM替代方案。其eDRAM技术积淀同样不容忽视,Haswell架构处理器曾集成128MB eDRAM作为L4缓存,实现102.4GB/s带宽,这项技术正因AI对低延迟存储的需求而重获关注。

存储行业格局演变赋予英特尔新的机遇。HBM市场被三星、SK海力士和美光垄断,但存在制程复杂、功耗高的缺陷,这为差异化技术路线创造了空间。Saimemory项目获得日本政府超50亿日元补贴,计划2027年完成原型设计,反映出地缘政治因素对产业发展的影响。英特尔IDM 2.0战略通过开放芯片堆叠、封装技术,试图在存储领域重建生态系统影响力。

历史经验显示英特尔在存储领域既有辉煌也有教训:其与美光联合开发的3D XPoint技术最终因商业化困境终止。当前挑战包括突破现有巨头的专利壁垒、控制代工良率,以及平衡CPU核心业务与存储新战线的关系。行业分析师指出,未来存储竞争将是架构创新、功耗控制和生态建设的多维博弈,这恰与英特尔在系统级整合方面的优势相契合。无论是否以传统形式回归,英特尔在存储领域的技术储备和战略布局,已使其成为影响行业演进的重要变量。

原文和模型

【原文链接】 阅读原文 [ 3600字 | 15分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★☆

相关文章