文章摘要

【关 键 词】 AI芯片、竞品突围、大额融资、架构创新、算力升级

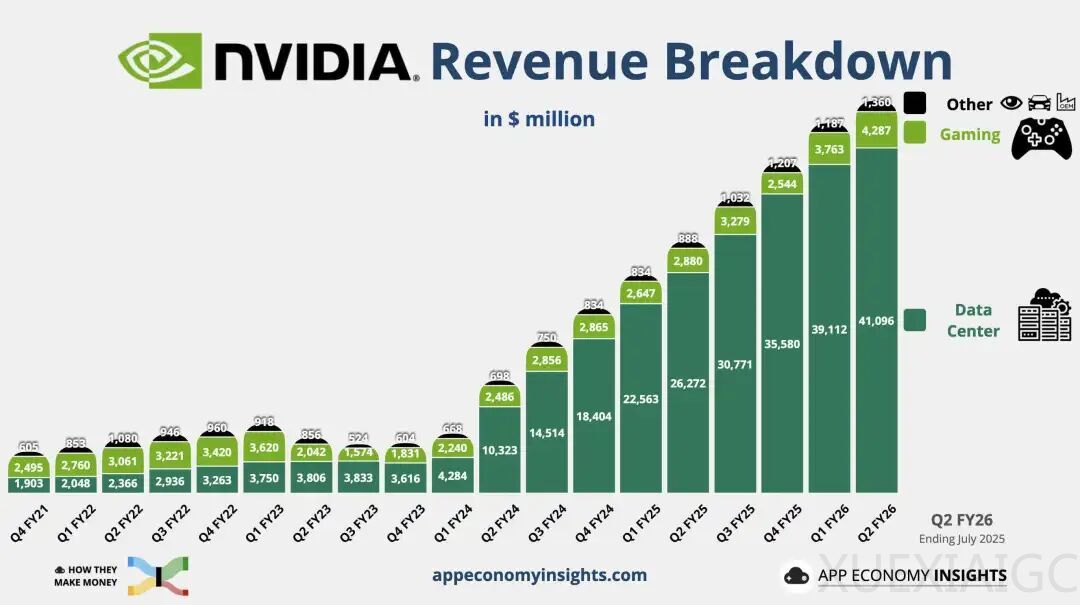

英伟达凭借GPU、CUDA和NVLINK的深度布局,占据AI芯片85%的市场份额,营收与市值屡创新高,近乎垄断行业。随着AI推理需求的崛起,众多竞争对手纷纷推出差异化产品,试图打破英伟达的市场主导地位。

获得英特尔资本等参与的3.5亿美元融资后,SambaNova与英特尔展开多年合作,将推出新一代可重构数据流单元(RDU)SN50。该芯片速度为英伟达Blackwell的五倍、吞吐量三倍,支持10万亿参数模型,主打AI推理工作负载,采用风冷设计,在成本与性能上具备显著竞争力,日本软银已成为首批客户之一。

欧洲AI芯片初创公司Axelera AI完成2.5亿美元融资,这是欧洲AI芯片领域规模最大的投资之一。其旗舰产品Metis芯片基于数字内存计算(D-IMC)架构,每秒可执行214万亿次计算,功耗仅约10瓦,适用于边缘AI场景;目前研发的第二代芯片Europa运算速度达每秒629万亿次,每瓦性能为同类产品三倍,主打计算机视觉模型,凸显欧洲本土半导体研发的潜力。

由前谷歌芯片工程师创立的MatX筹集超5亿美元资金,将推出首款针对大语言模型的MatX One芯片。该芯片采用可分割脉动阵列与SRAM+HBM结合的设计,兼具低延迟与长上下文支持,宣称LLM吞吐量高于现有系统,可覆盖预训练、强化学习及推理全流程,能以每秒超2000个tokens处理大型混合模型。

多伦多初创公司Taalas筹集1.69亿美元,推出将模型权重硬编码到晶体管中的HC1加速器。该芯片基于台积电6nm工艺,硬连线Llama-3.1 8B模型,AI性能达17000 tokens/秒,速度为Cerebras芯片的10倍、制造成本低20倍、功耗低10倍,虽仅支持固定模型,但通过LoRA微调保留了一定灵活性,今年将推出支持200亿参数模型的版本。

AI芯片行业已进入多元化竞争阶段,新架构、内存体系与系统设计不断挑战传统GPU范式。尽管英伟达仍占据主导地位,但未来算力格局存在变数,当前获得大额融资的初创公司中,或诞生下一代计算架构的奠基者。

原文和模型

【原文链接】 阅读原文 [ 5889字 | 24分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 doubao-seed-1-8-251228

【摘要评分】 ★★★★★

相关文章