文章摘要

【关 键 词】 AI芯片、云计算、基础设施、投资泡沫、市场竞争

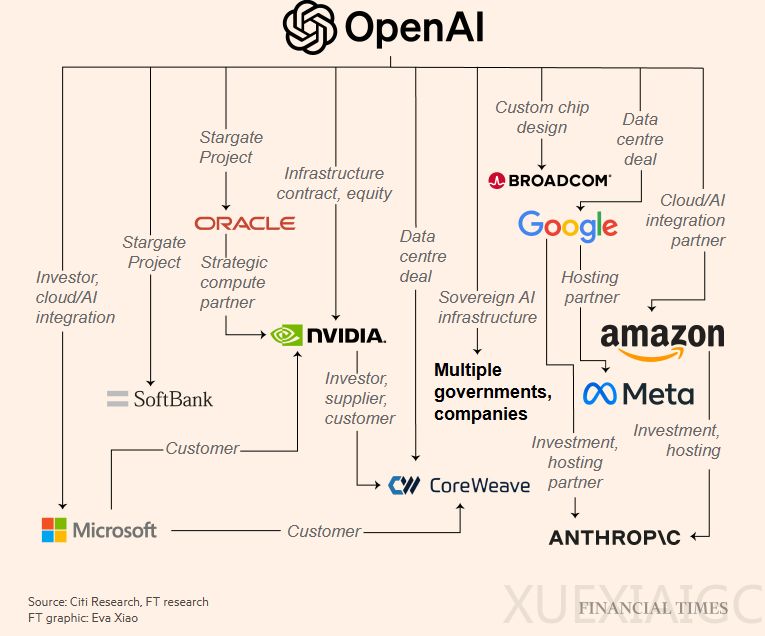

OpenAI与英伟达、AMD等科技巨头的合作引发了AI基础设施领域的激烈竞争,同时也引发了对市场泡沫的担忧。近期,甲骨文因转型为云计算和AI公司面临盈利挑战,其英伟达云业务毛利率仅为14%,远低于公司整体水平。尽管甲骨文预测2030年云收入将达1440亿美元,但其增长依赖与OpenAI合作的“星际之门”项目,该项目计划建设五个大型数据中心,配备英伟达AI芯片。

OpenAI的巨额投资计划成为行业焦点。该公司已签署约1万亿美元的算力合同,远超其收入规模,资金来源引发质疑。其与软银、甲骨文合作的“星际之门”计划承诺投资5000亿美元,而英伟达和AMD分别以不同形式参与支持。英伟达计划未来十年向OpenAI投资1000亿美元,而AMD则提供认股权证,使OpenAI可能成为其最大股东之一。这些交易将全球科技巨头与OpenAI紧密绑定,但也暴露了其财务压力。

AI芯片市场竞争加剧,英伟达主导地位面临挑战。尽管英伟达占据80%-95%的AI加速器市场份额,但AMD通过与OpenAI的合作试图打破垄断。OpenAI计划部署6GW的AMD GPU,预计为AMD带来数百亿美元收入。然而,AMD仍需在技术追赶和产能提升上投入巨大努力,其MI450芯片的性能对标英伟达下一代产品,但量产难度较高。

Meta、微软等科技巨头也在疯狂抢购GPU资源。Meta与CoreWeave、谷歌等签署了价值数百亿美元的云计算协议,并计划到2028年在AI基础设施上投入6000亿美元。微软去年购买了48.5万块英伟达芯片,但仍通过租赁方式补充算力缺口。Elon Musk的xAI则在孟菲斯建设超级计算机“Colossus”,计划部署55万块芯片,进一步推高行业需求。

市场对AI投资泡沫的担忧日益加剧。分析师将当前情况与互联网泡沫时期类比,指出循环融资可能掩盖真实风险。尽管科技公司财务状况强于互联网泡沫时期,但AI技术的商业化前景仍不明朗。AMD CEO苏姿丰认为AI处于十年超级周期起点,但宏观分析师警告资本错配可能比历史泡沫更严重。行业未来走向将取决于技术落地能力和市场实际需求。

原文和模型

【原文链接】 阅读原文 [ 4646字 | 19分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章