文章摘要

【关 键 词】 OpenAI、战略合作、算力基建、AI芯片、能源消耗

OpenAI近期密集宣布与多家科技巨头的战略合作,引发行业震动。从9月至今,该公司先后与Oracle、英伟达、三星、SK海力士、AMD及博通达成合作协议,涉及数据中心建设、芯片定制、内存供应等关键领域。其中与Oracle合作的4.5GW数据中心项目被称为”史上最大云计算合同”,而与博通共同开发的10GW定制AI芯片则标志着技术架构的垂直整合。这些合作直接刺激了合作伙伴的股价飙升,形成独特的”OpenAI效应”。

算力扩张背后是惊人的能源需求。Sam Altman预测到2033年公司算力需求将达250GW,超过印度全国223GW的年度用电量。当前算力规模已从年初的230MW跃升至2GW(2025年预期),增长率高达770%。这种指数级增长源于产品形态的进化:ChatGPT正从对话工具转型为能主动执行任务的智能代理,Codex编程工具即将实现”数天工作量”的自动化处理。但算力瓶颈导致高级功能目前仅向Pro用户开放,供需矛盾成为推动基建狂潮的核心动因。

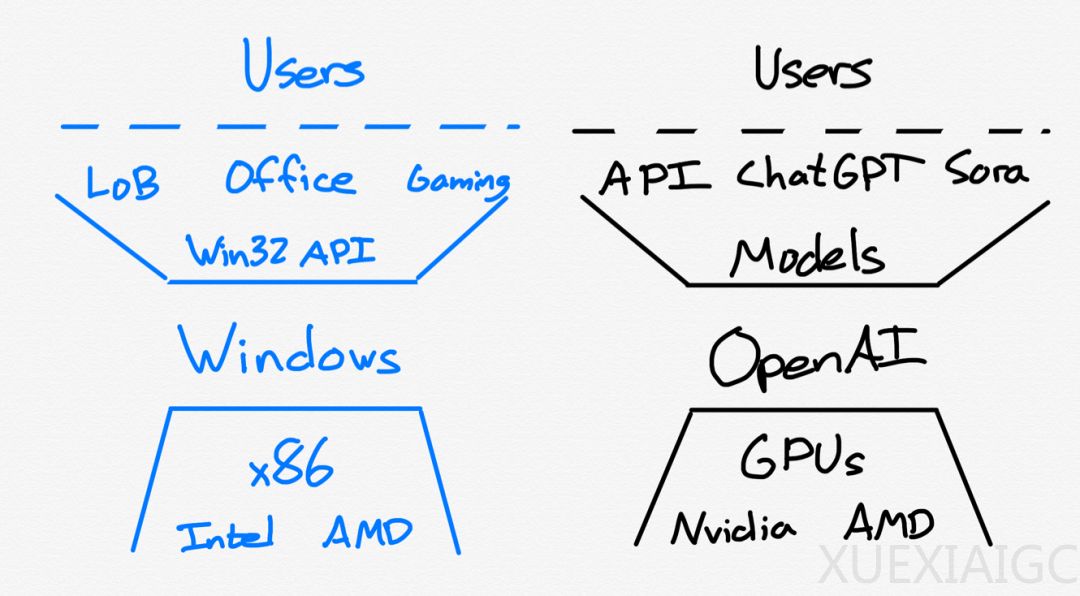

这场布局被内部视为”公司层面的豪赌”。通过绑定半导体产业链关键环节,OpenAI试图构建类似Windows的操作系统级垄断——以模型连接算力与应用。与Anthropic等竞争对手不同,其战略不区分ToB/ToC场景,而是瞄准基础设施定位。分析师指出,若GPT-6/7基于当前建设的算力网络训练,技术代差将彻底拉开。Sora等高算力消费型应用的推出,更彰显其通过基建扩张反哺产品迭代的闭环逻辑。

资本市场的狂热成为关键助推力。合作伙伴股价的持续上涨形成资金反哺基建的良性循环,这种”泡沫动能”与历史上铁路、电网建设时期的资本逻辑如出一辙。尽管OpenAI缺乏谷歌式的稳定现金流,但行业对其增长预期的集体信念正推动着全球范围的智能基建运动。从本质看,这已超越企业竞争范畴,演变为重塑数字时代基础设施的全球性投入。

原文和模型

【原文链接】 阅读原文 [ 1755字 | 8分钟 ]

【原文作者】 AI产品阿颖

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★☆☆

相关文章