文章摘要

【关 键 词】 半导体、扩产计划、AI芯片、存储市场、先进封装

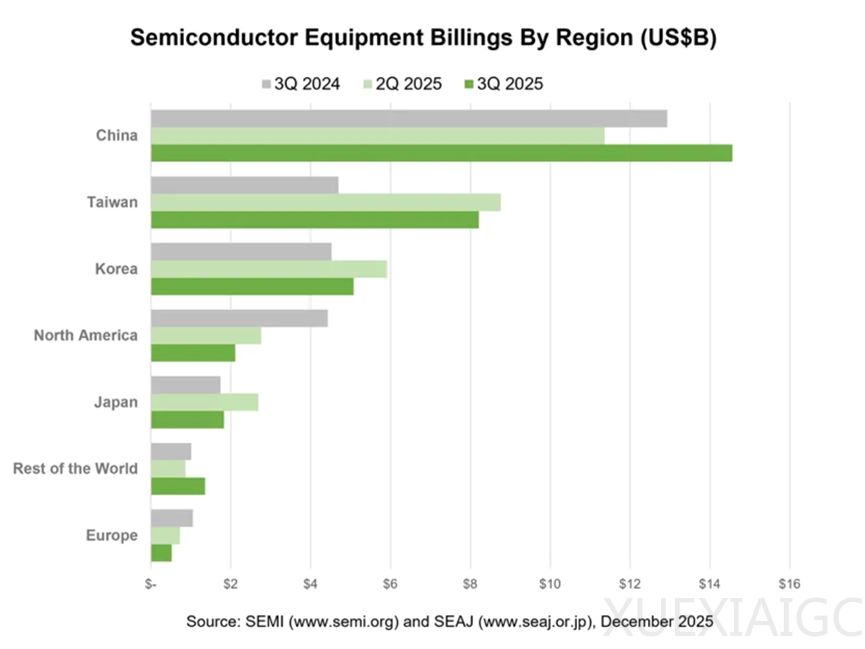

在AI技术快速发展和汽车电子渗透率提升的双重推动下,全球半导体行业正迎来新一轮扩产热潮。根据SEMI预测,2025年全球半导体产能将同比增长15%,创下历史新高。这一趋势下,从晶圆制造到先进封装,各领域巨头纷纷加码产能布局,形成技术突破与规模扩张并行的竞争格局。

SK海力士成为AI超级周期的最大赢家,其战略聚焦HBM和1c DRAM双线并进。HBM领域,SK海力士占据全球超过60%市场份额,几乎垄断英伟达订单,其HBM4产品2026年产能已售罄。1c DRAM方面,计划到2026年月产能提升8-9倍至16-19万片,占DRAM总产能三分之一以上。这一布局既巩固了高端市场优势,又保障了标准型DRAM供应,推动其2025年一季度以36.7%份额首登DRAM市场第一。

三星电子采取存储芯片与先进制程代工双轮驱动策略。存储领域,1c DRAM扩产规模创公司纪录,目标2026年底月产20万片;HBM3E出货激增助其2025年三季度重回DRAM市场份额第一。代工方面,2nm工艺已获中国挖矿芯片企业和特斯拉订单,计划2026年底月产能提升至2.1万片。三星还重启平泽P5工厂建设,并规划龙仁半导体集群6座晶圆厂,总投资360万亿韩元。

美光科技投资96亿美元在日本广岛建设专用HBM工厂,预计2028年投产,月产能10万片晶圆。这一布局旨在突破韩系厂商垄断,其1γ工艺已应用于HBM3E生产,良率提升至60%以上。日本政府预计提供5000亿日元补贴支持该项目,凸显地缘政治因素在半导体供应链重构中的影响。

台积电聚焦3nm/2nm和CoWoS封装扩产。3nm产能利用率已达100%,计划2026年提升至14-15万片/月;2nm制程需求超预期,晶圆厂数量将从7座增至10座。CoWoS封装产能2026年目标12万片/月,嘉义AP7封装枢纽和美国工厂建设同步推进。2025年资本支出达400-420亿美元,70%投向先进制程。

格罗方德投资11亿欧元扩建德国德累斯顿工厂,目标年产能110万片晶圆,该项目有望获《欧洲芯片法案》支持。日月光控股加码台湾先进封装,中坜基地实现100%控股,楠梓新园区建设启动,CoWoS等先进封装订单能见度已延伸至2027年。

德州仪器采取”东南亚封装+美国晶圆”双核心战略:马来西亚TIEM2封装厂投产,美国投资600亿美元建设7座晶圆厂。这一布局既响应供应链区域化需求,又契合美国芯片制造回归政策。

上游材料设备领域同步扩张,东京应化、JSR、富士胶片等日企加大光刻胶产能投资,为先进制程提供支撑。整体来看,当前半导体扩产呈现三大特征:AI驱动HBM和先进制程需求爆发、地缘政治重塑供应链布局、封装测试与材料设备等配套环节协同发展。各巨头通过技术突破与产能扩张的协同,争夺AI时代半导体产业主导权。

原文和模型

【原文链接】 阅读原文 [ 9538字 | 39分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章