文章摘要

【关 键 词】 集中化架构、高性能计算、自动驾驶、信息娱乐、软件定义汽车

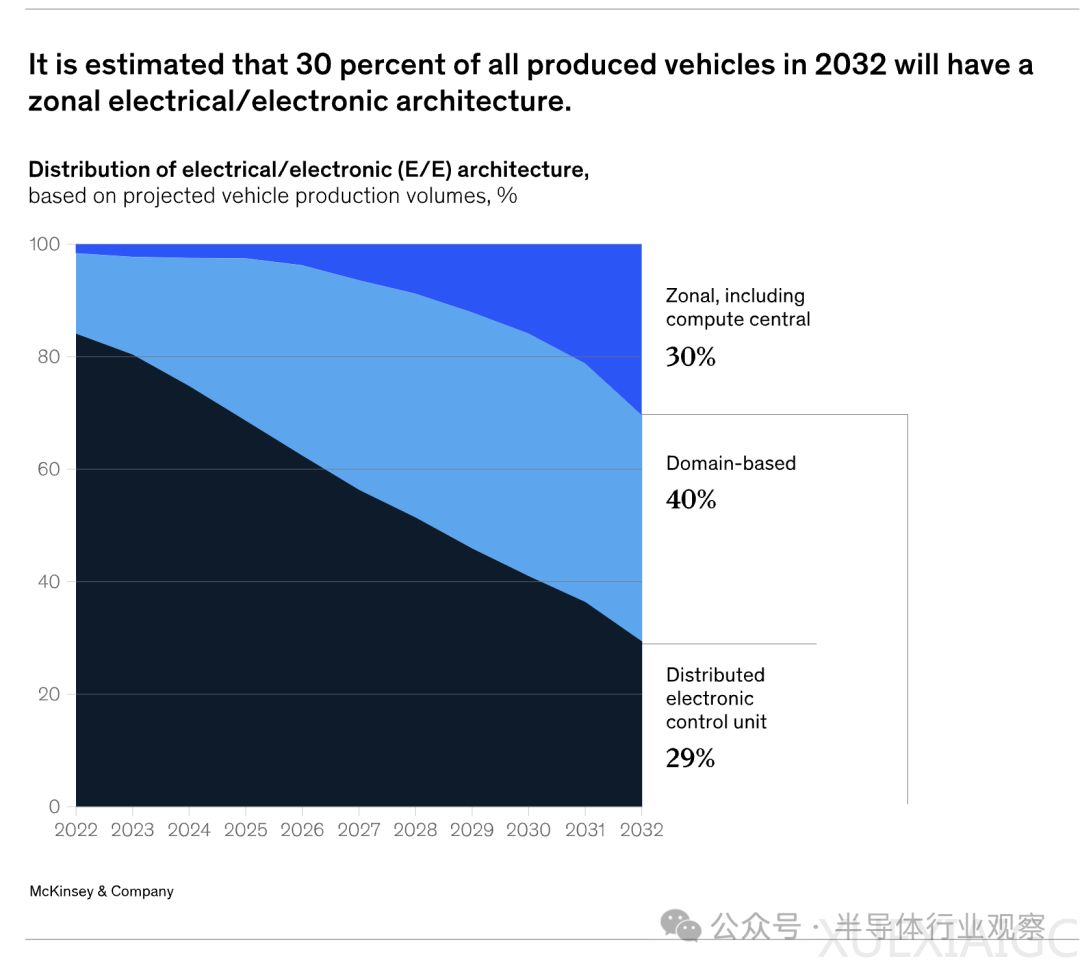

下一代汽车电子电气架构正朝着集中化发展,预计到2032年,全球生产的汽车中将有30%采用带区域控制器的E/E架构。这种转变将推动对集中的高性能计算单元的需求,预计汽车微元件和逻辑半导体市场将从2022年的600亿美元增长到2032年的1400亿美元,年复合增长率达10%,超过其他半导体市场。

集中式高性能计算单元主要为高级驾驶辅助系统(ADAS)或自动驾驶(AD)、信息娱乐和车辆运动任务提供功能。未来E/E架构将由独立的特定领域计算单元和跨领域的中央计算单元主导。实现这些计算单元的关键在于选择高效的底层片上系统(SoC)或系统级封装(SiP)。

SoC和SiP不仅实现了自动驾驶汽车所需的基本计算功能,还提供尖端信息娱乐服务,并支持生成式人工智能等应用。同时,它们是成本的主要驱动因素,影响整体物料清单(BOM),并在确保车辆节能运行方面发挥作用,对电池电动汽车(BEV)的过渡尤为重要。

汽车OEM正不断提高计算能力和效率。在ADAS/AD和信息娱乐领域,融合芯片和基于芯粒的芯片设计成为未来E/E架构的关键推动因素。融合芯片通过将信息娱乐和ADAS/AD功能整合到单一硅片上,提高SDV功能和计算整合度。尽管面临技术挑战,已有厂商将这一理念变为现实,并展示了使用融合芯片的计算单元设计。

融合芯片可减少物理计算单元数量,简化计算逻辑集成,对OTA更新至关重要。同时,可简化工具链和开发框架,具有长期成本优势。但融合芯片也带来技术复杂性、组织协调和功能安全等挑战。调查显示,开发便利性、成本和冗余要求是采用融合芯片的主要考虑因素。

基于芯粒的芯片设计通过模块化集成多个专用芯片,实现灵活性和成本效率。芯粒技术允许为每个子组件选择最佳技术解决方案,提高良率,降低成本。乐高原则允许汽车OEM混合搭配组件,满足特定需求,提高成本效率,加快上市时间。

汽车行业对Chiplet的采用将在未来十年内逐渐增加,预计2027-2030年间开始部署。Chiplet的成功依赖于标准化和生态系统发展,如UCIe标准的建立和汽车Chiplet联盟的推动。OEM需要考虑Chiplet的挑战,如汽车就绪性、互连标准化和开发模式的开放性。

融合芯片和Chiplet对整个汽车半导体价值链参与者产生影响。OEM需深入了解这些技术的优势和挑战,以保持竞争力。一级供应商可利用融合SoC创建集中式计算单元设计,向OEM展示技术和商业利益。代工厂、IDM和无晶圆厂厂商需考虑Chiplet相关的责任和所有权问题。

总之,随着汽车E/E架构向集中化发展,融合芯片和基于芯粒的芯片设计将成为关键技术趋势,对OEM、一级供应商和半导体厂商产生深远影响。各方需积极应对挑战,把握机遇,以在下一代软件定义汽车中保持领先地位。

原文和模型

【原文链接】 阅读原文 [ 5860字 | 24分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★★

相关文章