文章摘要

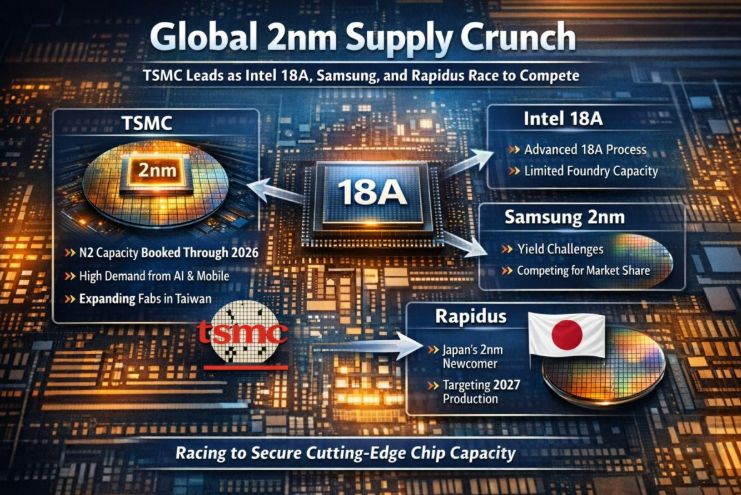

半导体行业正面临与先进芯片需求爆炸密切相关的结构性供应挑战,2纳米制程因依赖全新晶体管架构与精密设备,是半导体史上最复杂、最昂贵的技术转型之一,也是当前供应矛盾的核心。台积电N2工艺节点已于2025年底正式量产,该工艺相比前代可提升15%性能或大幅降低功耗,对AI加速器和旗舰移动芯片吸引力极强。台积电的N2芯片产能已基本售罄至2026年,苹果、英伟达、高通、AMD等核心客户已锁定大部分初期产能,AI芯片更大的晶圆需求进一步加剧了产能紧张。台积电正在多区域扩产,目标2026至2028年实现月晶圆开工量达六位数,资本支出逐年攀升,2026年将达到520亿至560亿美元的创纪录水平,预计将主导2纳米制程领域。

英特尔18A制程与2纳米属于同一代,引入了全新架构与供电技术,2025年开始量产,原本主要供自家处理器产品使用。英特尔代工策略发生重大转向,从原规划18A主要满足内部需求,转向探索向外部客户开放18A代工,下一代14A制程从开发阶段就已考虑外部代工需求。不过当前18A良率仍落后于台积电N2,英特尔代工生态规模较小,尚未能实质性缓解行业2纳米产能紧张,背靠美国产业政策支持,未来有望拓展代工订单。三星是较早布局GAA技术的厂商,计划2026年量产2纳米工艺,已投入大量资金建设产能,但三星受良率稳定性不足、客户接受度不高的限制,暂时无法成为大批量2纳米订单的可行替代方案。

日本新兴晶圆代工厂Rapidus获得政府与企业投资支持,计划2027年量产2纳米芯片,不走大规模量产路线,主打短周转时间的定制化服务,瞄准小批量定制芯片需求,目前累计融资113亿美元,仅达到2027年量产所需总资金的约40%,作为日本重建先进半导体制造能力的战略布局,可为市场提供更多供应链选择。当前全球2纳米产能供不应求,AI发展推动头部企业提前锁定产能,中小企业面临严重瓶颈,2nm产能危机并非短期供应波动,是先进计算、人工智能重塑全球半导体生态系统的根本性结果,影响将持续数年,需要重振多元化供应链实力。

原文和模型

【原文链接】 阅读原文 [ 2216字 | 9分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 doubao-seed-2-0-lite-260215

【摘要评分】 ★★★☆☆

相关文章