Cursor即将被收购、Figma股价大跌,模型厂商还会吃掉谁?AI应用存在护城河吗?

文章摘要

【关 键 词】 AI 应用、护城河、数据飞轮、模型厂商、竞争格局

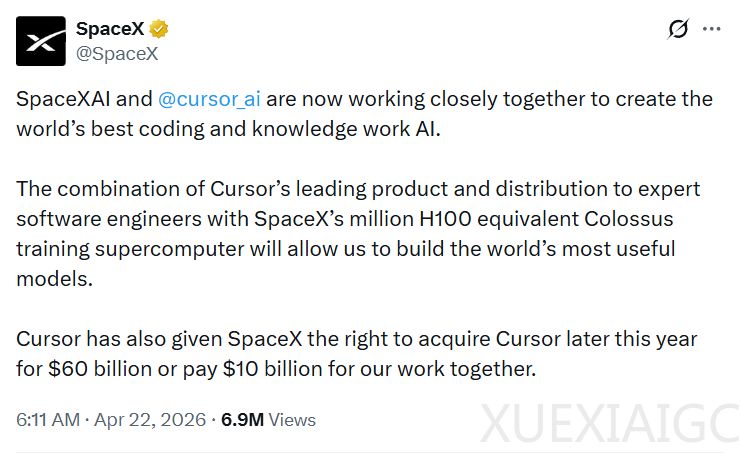

近期 AI 应用公司面临严峻挑战,竞争对手往往也是其模型供应商。SpaceX 可能与 Cursor 深度合作,而 Anthropic 推出 Claude Design 导致 Figma 股价下跌,表明威胁可能来自上游供应商。过去创业者相信数据飞轮、垂直微调及 AI 原生体验能构成护城河,但这一逻辑正在松动。

数据飞轮的有效性取决于数据积累速度是否快于前沿实验室。模型提供商拥有基础模型和海量用户,能直接将数据烧进下一版基础模型,形成更紧密的反馈闭环。如果前沿模型强 10 倍,应用公司可能变得更不值钱。 垂直微调本质是在他人地基上盖楼,基础模型升级时未必自动受益,仅适用于极窄领域。此外,病毒式增长的结构极度脆弱,用户可能因供应商发布竞品而迅速流失,转换成本甚至可能为负。

AI 原生体验虽优于旧产品,但随着 Agent 成为主要界面,UX 层可能变得多余。设计核心价值在于收敛方向,若原型生成时间被压缩,协作工具的使用频次将下降,按席位收费的模式将受冲击。坐在模型之上的应用,价值主张会随模型进步而缩水。 相反,基础设施层等坐在模型之下的业务,会因模型变强产生更多需求而获益,生产环境中 Agent 越多,对遥测数据和存储的需求越大。

创业者需审视产品与模型进步方向的关系。平行公司随模型进步价值降低,垂直公司则相反。唯一可持续的优势是复合小优势的速度快于市场侵蚀速度。赢的公司往往不是墙最厚的,而是跑得最快的。 面对结构性变化,应用层需寻找模型实验室不关心的细分场景或基础设施机会,以避免在不对等的竞争中出局。收入来源与模型进步方向越垂直,公司相对越安全。

原文和模型

【原文链接】 阅读原文 [ 3742字 | 15分钟 ]

【原文作者】 Founder Park

【摘要模型】 qwen3.5-397b-a17b

【摘要评分】 ★★★★☆

相关文章