文章摘要

【关 键 词】 晶圆产能、半导体、芯片制造、技术创新、全球布局

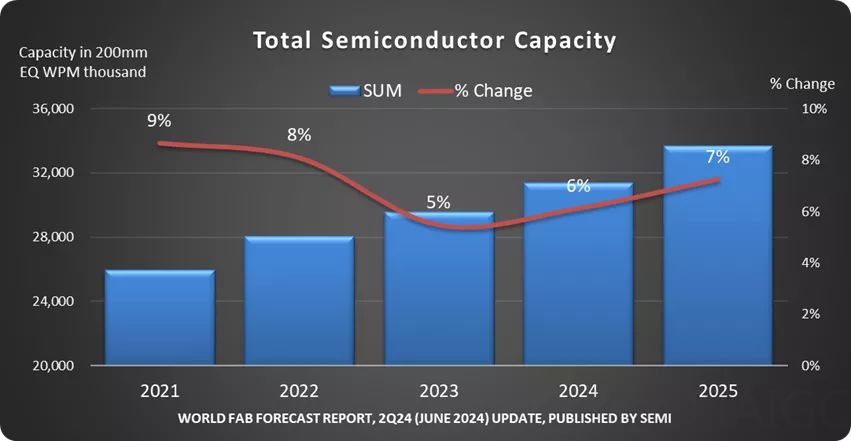

国际半导体产业协会(SEMI)在其最新报告中预测,全球晶圆厂投资将因市场需求复苏和政府激励措施而激增,预计2024年和2025年全球产能将分别增长6%和7%,达到历史最高产能每月3370万片晶圆。这一趋势突显了晶圆产能对国家和经济安全的战略重要性。

半导体设备市场预计在2027年将达到1370亿美元,较2025年首次突破1000亿美元的预期有所增长。全球晶圆厂的新建数量超过100座,预计2024年投资总额将超过5000亿美元,主要分布在美国、欧洲和日本等市场,涉及英特尔、台积电、三星等半导体制造巨头。

美国、欧洲和日本等地区正在积极构建自己的“芯片帝国”,以提高供应链安全和竞争力,推动技术创新和竞争。马来西亚、印度、越南、新加坡、泰国和阿联酋等新兴经济体也在寻求进入晶圆制造领域。

马来西亚正通过“国家半导体战略”(NSS)投资至少5000亿林吉特,以巩固其作为国际领先的半导体制造和创新中心的地位。印度在2014年批准了两个总投资约100亿美元的项目,并在2021年重启了半导体投资激励计划。越南政府发布了发展计划,目标是到2030年建立至少1家半导体制造厂和10家封装测试厂。新加坡的VisionPower Semiconductor Manufacturing Company(VSMC)合资公司计划建设12英寸晶圆厂。泰国的韩亚微电子与PTT合资建设首家碳化硅芯片工厂。阿联酋则有台积电和三星电子考虑在当地开展大规模芯片制造业务。

尽管全球芯片制造商正在提高芯片产量,但业界对全球芯片供应过剩的担忧也随之增加。然而,由于半导体行业的性质,今天的计划及其成果将在几年后显现,市场需求的波动和技术革新推动需求不断提升,因此对晶圆产能过剩的担忧可能被夸大。产业链合作伙伴将寻找新的资金来源、合作模式,并调整业务实践以适应新的全球半导体制造格局。

原文和模型

【原文链接】 阅读原文 [ 5683字 | 23分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★★

相关文章