文章摘要

【关 键 词】 玻璃基板、芯片封装、中介层、人工智能、半导体

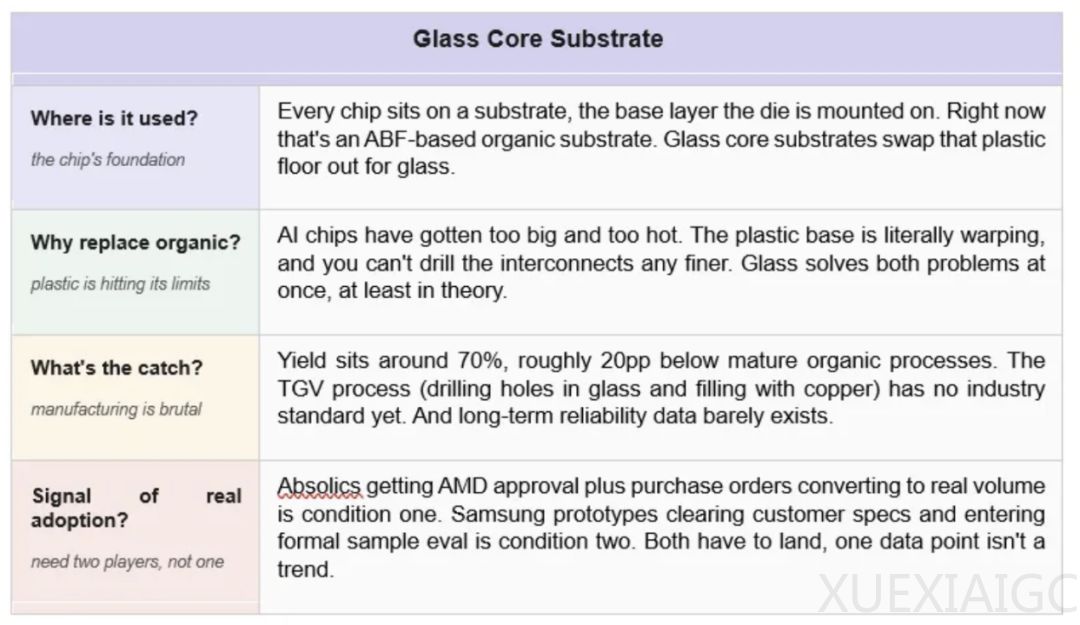

人工智能芯片封装技术正迎来材料变革,玻璃材质被引入基板和中介层以替代传统材料,但两者在技术路径与商业化进程上存在显著差异。玻璃芯基板旨在取代有机基板,凭借匹配硅的热膨胀系数、更高的互连密度以及优异的信号与电源完整性,展现出明显的物理优势。 然而,其大规模扩展面临多重阻碍。首先,玻璃脆性导致的切割微裂纹和玻璃通孔金属化工艺未标准化,使得生产良率徘徊在百分之七十左右。其次,玻璃较低的热导率给高功耗加速器的散热管理带来挑战,且低信号损耗特性易引发电源传输网络中的共振问题。此外,长期可靠性数据的匮乏以及有机基板技术的持续迭代,进一步延缓了玻璃基板的商业化步伐。目前,英特尔、三星和Absolics等头部企业均处于研发或早期认证阶段,尚未形成绝对的量产领先优势。

玻璃中介层则致力于替代硅中介层,通过使用大尺寸玻璃加工设备来避开半导体晶圆产能的结构性瓶颈。 尽管逻辑清晰,但玻璃中介层在互连密度上仍落后于硅材料,难以满足极高带宽连接的需求。同时,台积电推进的面板级封装技术通过提高面积利用率降低成本,对独立玻璃中介层供应商构成了直接竞争威胁,使得绕过代工厂的战略意义被削弱。

综合来看,虽然玻璃材料在芯片封装中的应用符合物理学发展趋势,但距离成熟的商业化拐点仍有距离。玻璃芯基板的结构性转折点预计最早在2027至2028年出现,而玻璃中介层能否弥合与硅的密度差距也需等到2027年后才能揭晓。 在技术完全成熟并实现大规模量产前,现有有机基板供应商凭借二十五年积累的成熟工艺、完善的故障模式数据以及持续扩张的产能,在短期内具备更清晰的风险回报优势。

原文和模型

【原文链接】 阅读原文 [ 5682字 | 23分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 qwen3.7-max

【摘要评分】 ★★★★☆

相关文章