文章摘要

【关 键 词】 DRAM市场、技术竞争、EUV技术、HBM技术、AI应用

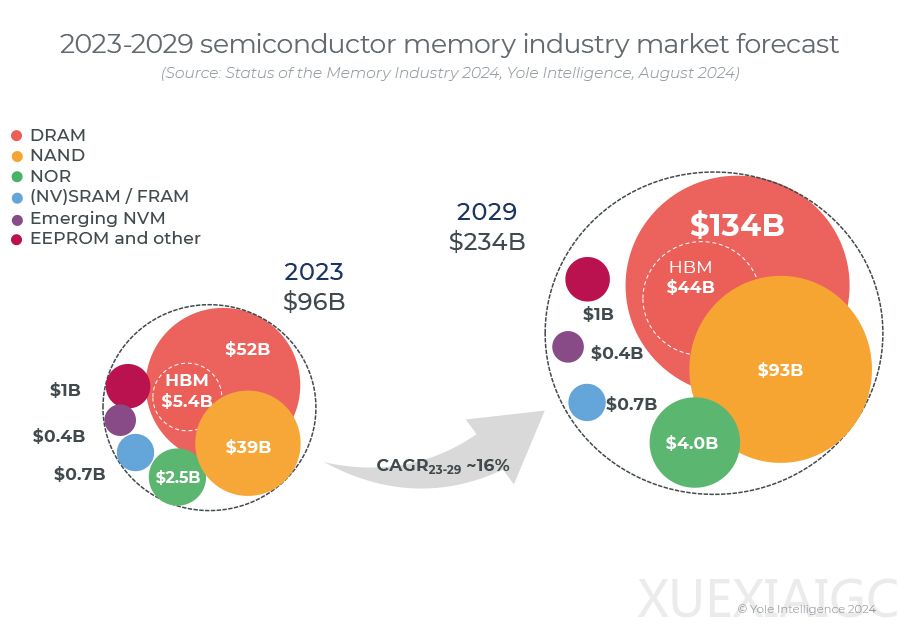

DRAM市场在过去一年多经历了剧烈波动,从供过于求到供不应求,最终达到供求平衡,导致厂商财报也出现相应波动。Yole研报预测,存储行业复苏速度加快,2024年和2025年收入将大幅增长,2024年DRAM收入预计达到980亿美元,同比增长88%,2025年预计达到1370亿美元,2029年市场规模预计进一步增长至1300亿美元,2023-2029年复合年增长率约17%。

市场复苏过程中,厂商为争夺市场份额展开激烈竞争。在技术为先的半导体行业,技术领先可转化为市场优势。三星和SK海力士已商业化基于1a和1b芯片设计的产品,包括DDR5、LPDDR4X、LPDDR5和LPDDR5X,采用12nm级别设计,并在EUV光刻方面领先。美光则继续使用ArF和ArFi光刻技术,并计划在1γ代引入EUV。

HBM技术成为焦点,三家厂商均宣布HBM3E,三星率先量产12层HBM3E,SK海力士计划今年第三季度量产,美光则在下半年完成量产。EUV技术在10纳米级第四代DRAM中的关键作用日益凸显,三星和SK海力士引入EUV,美光则采用多重图案化技术。

三星电子在DRAM领域的领先地位得益于其在微缩工艺技术上的领先。然而,随着美光在10纳米级第四代DRAM中率先量产,竞争格局发生变化。EUV光刻设备的应用成为提升性能和生产效率的关键。

2024年,10纳米级第五代(1b)工艺成为技术竞争焦点,三星、SK海力士和美光几乎同时开始量产。1b工艺电路线宽12纳米,用于最新HBM3E。三家公司计划增加10纳米级第五代DRAM生产量。

EUV技术的稳定应用和高K金属栅极(HKMG)技术的普及对DRAM技术发展至关重要。预计明年年初,三大厂商将大规模量产1c DRAM,2026年或2027年推出最终的10纳米DRAM产品,2030年技术预计将缩小至个位数纳米节点。

HBM技术方面,SK海力士通过MR-MUF封装技术占据市场主导地位,三星采用TC NCF技术,美光则实现弯道超车,加入竞争。混合键合技术成为HBM战场新焦点,SK海力士和三星都在积极开发。

除三大厂商外,其他中小企业也在DRAM新技术上取得进展。PieceMakers推出HBLL RAM,填补高带宽低密度市场空白;NEO Semiconductor开发3D X-AI芯片技术,解决数据总线瓶颈问题。

在这场DRAM技术竞争中,谁能最终胜出尚未可知。三星、SK海力士和美光都在积极布局,争夺市场主导地位。随着AI应用的持续火热,未来将有更多公司提出创新解决方案,推动DRAM技术发展。

原文和模型

【原文链接】 阅读原文 [ 6597字 | 27分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★★

相关文章